文/懂酒哥

哪家白酒公司毛利率最高?想必大家会说茅台。这些年来,毛利率一直仅次于茅台的是哪家公司?恐怕大多数人说不上来吧。如果说答案是坚定不移走高端白酒路线的水井坊呢,是不是会有点意外,毕竟现在名酒如云,尤其是从财报分析发现,今年一季度水井坊净利润还下滑了,甚至在A股上市白酒企业中,净利润增速排名倒数第三,那么到底公司面对一众强手,接下来能不能逆袭呢?

毛利率霸榜仅次茅台,水井坊一季营收增加净利小幅下滑

白酒消费升级是近些年一大趋势,行业毛利率水平普遍提升,酒企往高端白酒靠拢。但谈到高端白酒,一般都有不错的“基因”。资料显示,水井街酒坊遗址是199年首个荣获“全国十大考古新发现”表彰的中国传统工业遗产类型遗址,并是首个在2001年,由国务院公布为全国重点文物保护单位的酒坊遗址。2006、201和2019年,水井坊更是先后三次被国家文物局列入《中国世界文化遗产预备名单》。

有深厚文化底蕴和悠久历史加持,水井坊走高端酒企路线是事半功倍的。曾经水井坊系列酒品出厂价格高过茅台和五粮液,不过现在营收、利润与头部酒企拉开了不小差距。不过好的迹象是,产品毛利率已经走在行业前列。

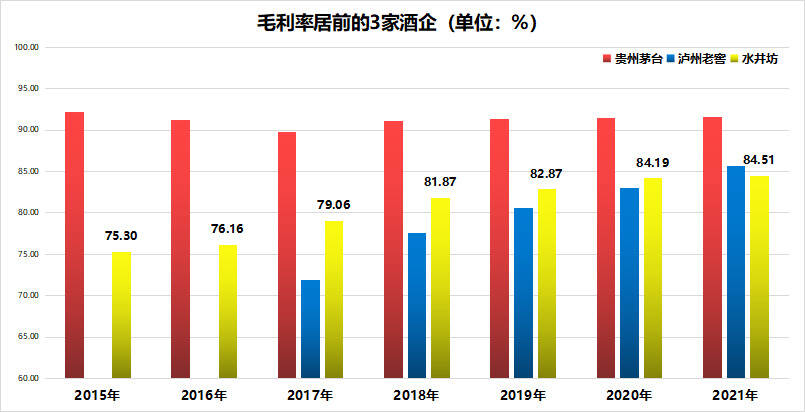

懂酒哥统计发现,贵州茅台最近几年毛利率在91%附近盘整,牢牢锁定宝座。不过水井坊竟然逐步缩小与茅台的差距,且2015年至2020年毛利率稳居行业第2,从75.3%抬升至84.19%。虽然2021年泸州老窖弯道超车水井坊成行业老二,但水井坊依旧毛利率提升至84.51%的历史最高。

图:毛利率居前的3家酒企

来源:懂酒谛、Choice

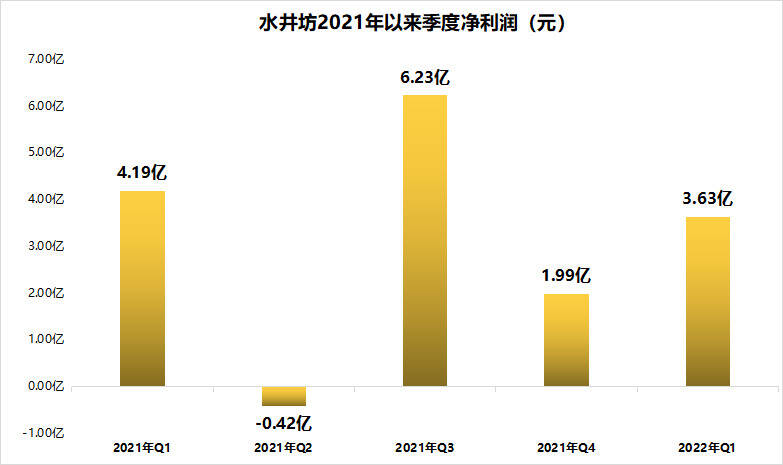

今年一季度,水井坊毛利率为84.92%,较去年同期85.05%略有下滑,变动幅度小,不能说明公司盈利能力减弱。一季度水井坊实现净利润3.63亿元,相比去年的4.19亿元,看似同比下滑13.54%,但这与去年119.66%的高增长有关,利润基数扩大。但较去年四季度的1.99亿元,利润却环比大增了82.52%。

图:五个季度净利润表现

来源:Choice、懂酒谛

并且净利润虽下滑,但营收还在增长,一季度14.15亿元,同比增长14.10%。对于业绩下滑,其实主要由两点原因造成:一是春节后疫情出现扩散,水井坊较注重渠道体系健康,节后出货速度可能放缓。二是销售费用率29.0%,同比增加7.3%,是公司与中国冰雪合作,广告宣传投入阶段性大增。

懂酒哥观察发现,水井坊去年二季度亏损0.42亿元,也就是说,倘若今年4至6月实现稳定盈利,上半年利润数据大概率还是比较可观的,届时反而很可能出现同比大增的情况,对比其他酒企更有业绩反转预期。

广告支出占营销比重超80%,带动利润增速超100%增长

今年一季度水井坊利润下滑,与广告宣传投放有关。说到这点,朋友们会好奇水井坊最近几年销售费用支出情况如何,是不是能起到很好效果,能不能与公司营收和净利润的增长成正比?对此,懂酒哥查阅相关数据进行解读。

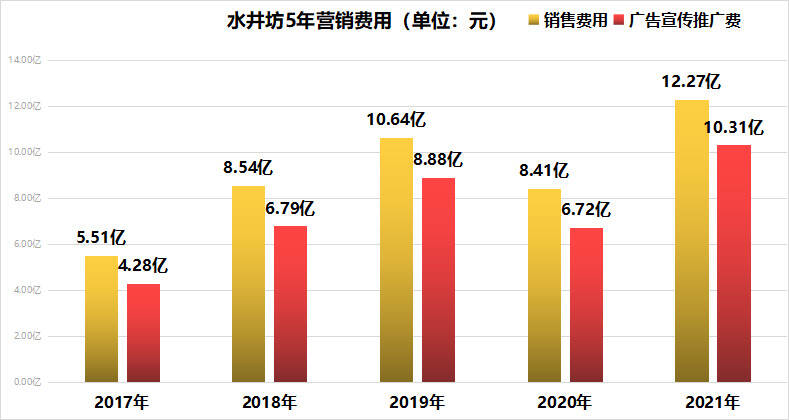

简单来说,销售费用是指企业销售商品和材料、提供劳务的过程中发生的各种费用。包括广告费、销售部门人员工资、展览费等在内的10多项费用。分析发现,水井坊销售费用从2017年的5.51亿元增长至12.27亿元,增长了122.76%。

广告宣传推广费是公司销售费用权重最大一部分,5年来增长了140.61%至10.31亿元,2021年广告投入占了营销比重的84.01%。

图:水井坊5年销售费用情况

来源:Choice、懂酒谛

那么,水井坊这些年来广告投入是否带来预期效果呢?懂酒哥选取广告宣传推广费、营业收入和净利润3者比较,分析对应增速。

统计发现,5年来水井坊营业收入增速为126.12%,比广告支出140.61%的增速慢,或可比喻10份广告投入,带动销售额增长为9份。但公司扣非净利润增速达到240.23%,比广告增速多了近100%,那么说明广告的效果还是可观的。

图:水井坊经营情况

来源:Choice、懂酒谛

分析看出,若酒企投放广告的投资带动不上净利润增长,这是亏钱的买卖。水井坊的宣传起效果,净利润增速更快,且利润能覆盖广告支出。那么对于今年一季度公司大幅增加广告支出,很可能会在今年二三四季度将有所回报。

总结一下,可以看到在年报中,水井坊制定2022年营收和利润增长目标均在15%之上,还是不小挑战。但好在公司的定力十足,尤其是在日趋竞争激烈的高端化路上,需要强大的品牌力背书,而这又需要公司营销长期持续的重金投入。

虽然一季度净利润下滑超13%,但确实看到营收保持了正增长,且加大广告投入是围绕“文化”和“体育”两大核心主线,属于公司开展高端圈层营销的战略规划,有利于长期利润保持增长,以及邛崃扩产计划,都将对22、23年公司经营有正向促进作用。