茅五洋汾泸这五年,带给行业的不只是引领。

文|云酒团队(ID:YJTT2016)

2016年清明节前后,茅台酒价格倒挂现象趋于缓和,当年12月官宣提价,成为白酒行业重回上行区间的关键信号。

业内也常将2016年年中作为一个节点,从这个节点开始,白酒行业进入新的强生长周期。

如今,白酒行业进入新周期已有五年时间。五年间,三香格局已定,茅台、五粮液、洋河、汾酒、泸州老窖五家酒企虽然排序偶有变动,但始终稳居前五强。

而一个行业的发展,永远需要回顾和总结。于是,站在2021年年中的节点上,梳理白酒五强企业五年时间里走过的路径,或许能从中寻得新周期内白酒生长的底层逻辑。

从营收和利润看“疯狂”的五年

数据显示,2016-2020年,全国规模以上白酒企业数量从1578家下降至1037家,降幅高达34.3%。中国酒业协会数据显示,进入2021年,上半年纳入统计的白酒规上企业数量进一步下跌至1000家以内,仅957家。

行业集中度进一步加大,而位于白酒头部的名酒企业,则在这一轮洗牌中“疯狂”生长。

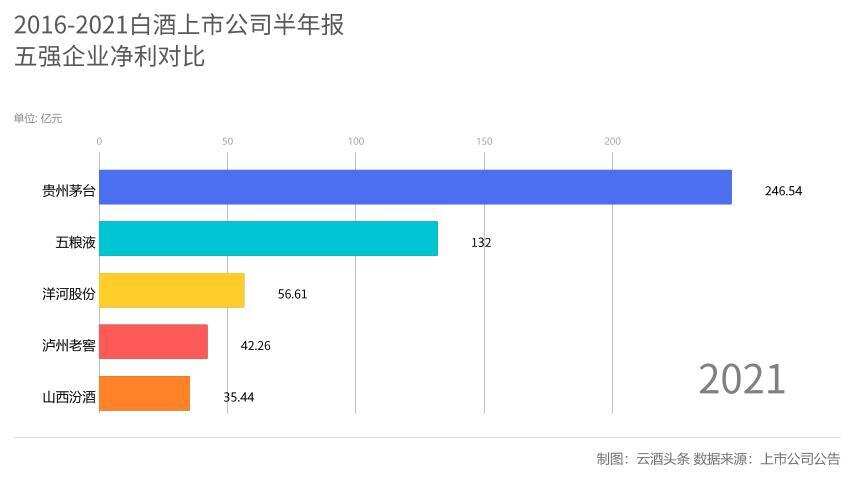

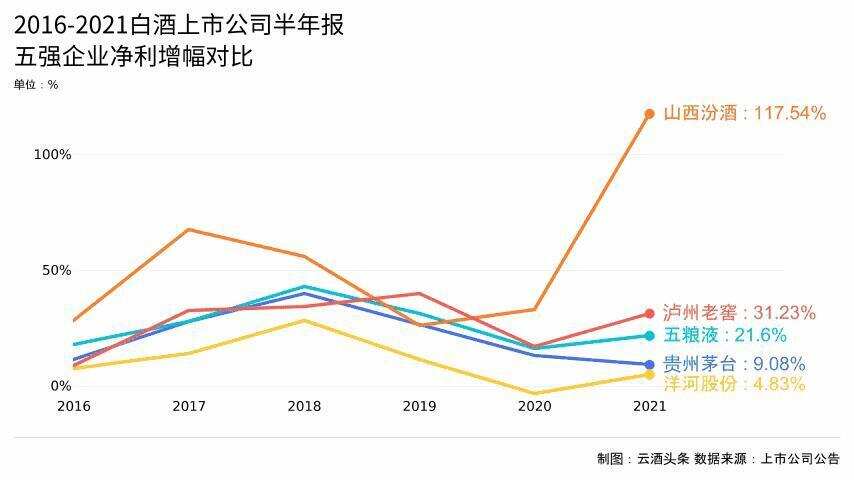

茅台从2017年年中至2021年年中的营收增幅分别为33.11%、38.06%、18.24%、11.31%和11.68%,平均增速为22.48%;利润增幅分别为27.81%、40.12%、26.56%、13.29%和9.08%,平均增速为23.37%。可以看到,茅台增长最快的时间段为2017-2019年,近两年增幅放缓,业内认为,在较高的基数下,茅台的放缓是在意料之中。

五粮液的营收和利润增速平均值略高于茅台,五年间五粮液营收增幅平均值为22.90%,利润增幅平均值为28.02%。营收和利润增幅连续五年实现双增长,五粮液的增长背后是强大的增长力和稳定性。

再看这一周期内“争三”的洋河、汾酒与泸州老窖。汾酒在五强企业中增速最快,营收增幅平均值达到38.83%,利润增幅平均值达到60.05%,其中2021年上半年实现爆发式增长,营收增幅为75.51%,利润增幅高达117.54%;泸州老窖增速适中,营收增幅平均值为17.40%,利润增幅平均值为31%;洋河营收增幅平均值为9.79%,利润增幅平均值为11.06%。

有行业人士分析,三大企业虽然发展速度不一,但从品牌、历史、文化等多角度都各有特色,未来五年“争三”仍将是酒业热门话题。

疯狂增长背后的“五指遮天”

单从数据上来看,白酒五强企业撑起了白酒上市公司的一片天。

云酒头条在经过数据统计后发现,过去五年时间内,白酒行业营收、利润上涨的同时,五强企业营收和利润占比也都处于上升态势,2021年上半年较2017年上半年营收占比增长4.83个百分点,利润占比增长1.15个百分比。

值得注意的是,2020年受疫情影响,白酒企业普遍出现下滑态势,但五强企业的营收和利润占比明显提升,为五年间最高值,名酒企业的稳定性和抗风险能力再度显现。

业内人士分析,按照目前的发展趋势,未来白酒行业的营收和利润还将继续向头部企业聚集。

与营收、利润占据酒业大半江山的状态不同,五强的企业的产量占比并不高。仅以茅台、五粮液、洋河和泸州老窖产量为例,2021年上半年,茅台实际产能为5.03万千升、五粮液实际产能为6.23万千升、洋河实际产能为8.61万千升、泸州老窖实际产能为4.45万千升,而2021年上半年白酒产量共计385.1万千升,四个企业共计生产24.32万千升基酒,占比仅有6.31%。

可以说,头部名酒在这一轮争夺战中,仍然站在难以撼动的位置之上。

五强竞争下的香型均衡

五强企业在营收和利润上的强势表现,实际上也是浓、酱、清的“三香”格局最牢固的地基。

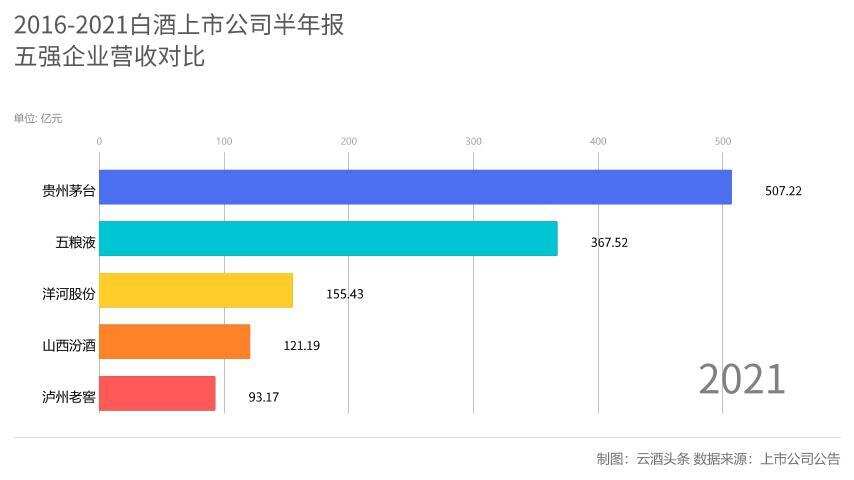

从营收来看,五粮液、洋河、泸州老窖三家浓香企业营收总额为616.12亿元,酱香茅台营收507.22亿元,清香汾酒营收121.19亿元,虽然清香型稍显劣势,但势头正盛,仍然可以预见三浓、一酱、一清的布局背后,已逐渐形成香型均衡的趋势。

从白酒产量来看,2016年上半年白酒总产量为655.3万千升,2021年总产量为350.1万千升,产量下降约46.6%。但对比逐年上涨的营收和利润,产量的下降并不意味着优质白酒面积会随之缩小。

仅以茅台为例,2016年上半年至2021年上半年的实际产量分别为3.36万千升、4.22万千升、3.95万千升、4.53万千升、4.81万千升和5.03万千升,从2018开始,茅台的实际产量是在向上发展。

再看五粮液持续推进供给侧结构性改革,产能可达20余万千升;泸州老窖在黄舣技改项目投产后,将新增优质固态基酒产能10万吨,10万吨曲药产能及38万吨基酒储存能力。放眼未来,汾酒已将扩产能作为“十四五”的重头戏,扩产能项目两年建成后,汾酒产能将突破20万千升大关。

而这些产能,都是企业品质提升的基础,也是未来企业竞争的关键环节。业内认为,香型均衡的前提,实际上是名酒企在品质上的高度竞争,是白酒企业追求品质极致化的结果。

什么是真正的名酒时代?

从白酒发展的脉络来看,品牌、历史、文化等各方面实力最强的便是这五家企业,最终也是他们站在了舞台的中央,将名酒二字真正落地。

有人说未来的白酒行业是名酒时代,那么什么才是这一时代名酒的标志?如果用2021年上半年的数据来表示,那么跨过两百亿、逼近三百亿的营收,或许就是名酒俱乐部的入场券。

而要成为名酒,往往已经或者正在打通横向和纵向两条路径。

纵向层面,名酒企业已经不同程度地完成了产品升级。五粮液旗下的经典五粮液、第八代五粮液,洋河的梦6+,泸州老窖的黑盖二曲,汾酒的青花40等产品都已完成迭代升级,这种升级更重要的是包括品质在内的价值升级。例如黑盖二曲,并非泸州老窖的高端系列,但是却完成了纯粮酿造的品质升级,这是泸州老窖对“纯粮酿造”最大的敬意。

横向层面,名酒的路径也在不断拓宽。茅台酱香系列酒的延展,五粮液拓展的系列酒市场,洋河开辟的双沟线,汾酒补位的竹叶青,泸州老窖创新品类的茗酿和“高光”……可以看到,在新周期中,五大名酒企业已经将落子散开,在原有强势品牌的基础上,开辟新的战场,进入名酒争夺战的下半程。

而在这下半程中,我们已经看到了些许成绩。茅台酱香系列酒和五粮液系列酒都已过百亿,且发展势头强劲;“洋河+双沟”的双名酒发展格局为洋河打开上升通道;竹叶青大健康产业发展势头迅猛,配制酒系列上半年销售收入同比增长近150%;茗酿和“高光”在创新品类中率先抢占市场,品牌蓄力的同时也为泸州老窖的发展打开了新的维度。这一系列动作的背后,是名酒企业从两百亿到三百亿的发展空间。

五年时间里,五家企业合力为白酒行业演奏了一曲,而他们的未来,远不于此。

你怎么看五家名酒企业的引领作用?文末留言等你分享!