近日,我国葡萄酒上市企业以及新三板挂牌企业陆续公布了2022年一季度的财报。

令人意想不到的是,在零星本土疫情不断、旺季不旺的一季度,头部企业,以及一些始终在市场上稳扎稳打的葡萄酒企业仍然实现了盈利。而部分二三线品牌则一路亏损,有企业则迟迟不公布财报,葡萄酒市场进一步进入了分化的状态。

01

2022年一季度业绩较2021年分化更大

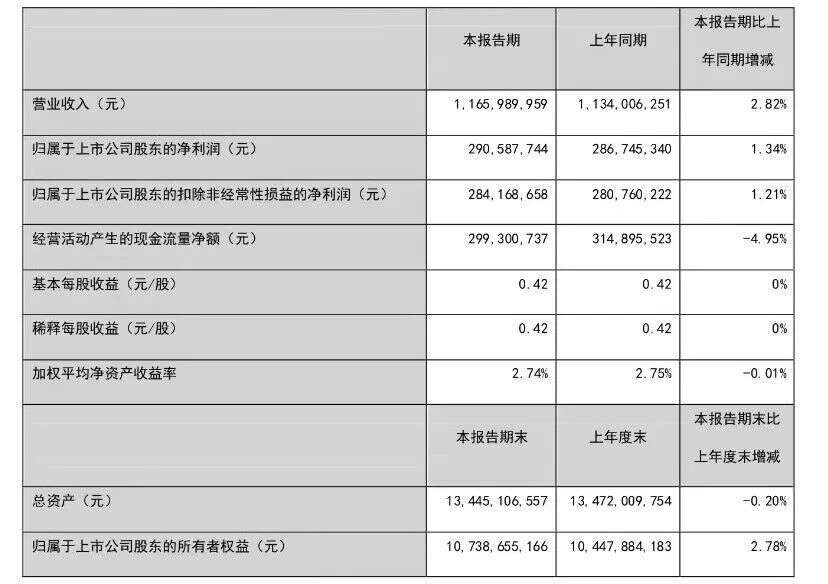

其中,张裕A在该季度的营收增加了2.82%,归属上市公司股东净利润也微增了1.34%。

表格:张裕A第一季度报告摘要

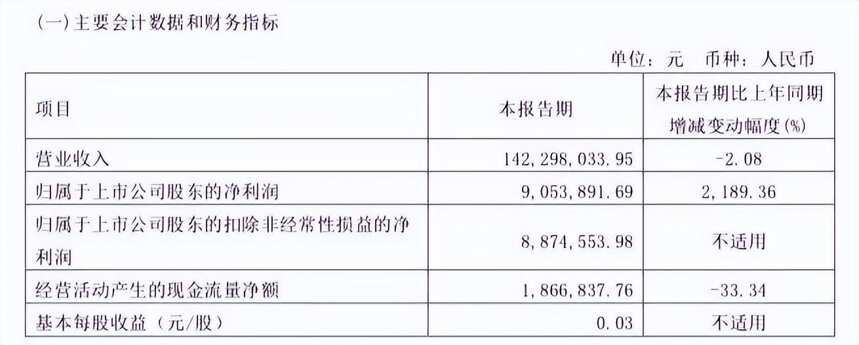

而去年遭遇了亏损的威龙股份,也在2022年一季度实现了扭亏为盈。尽管该公司的营收微跌了2.08%,但归属上市公司股东净利润达到了9,053,891.69元,暴增2,189.36%。

表格:威龙股份第一季度报告摘要

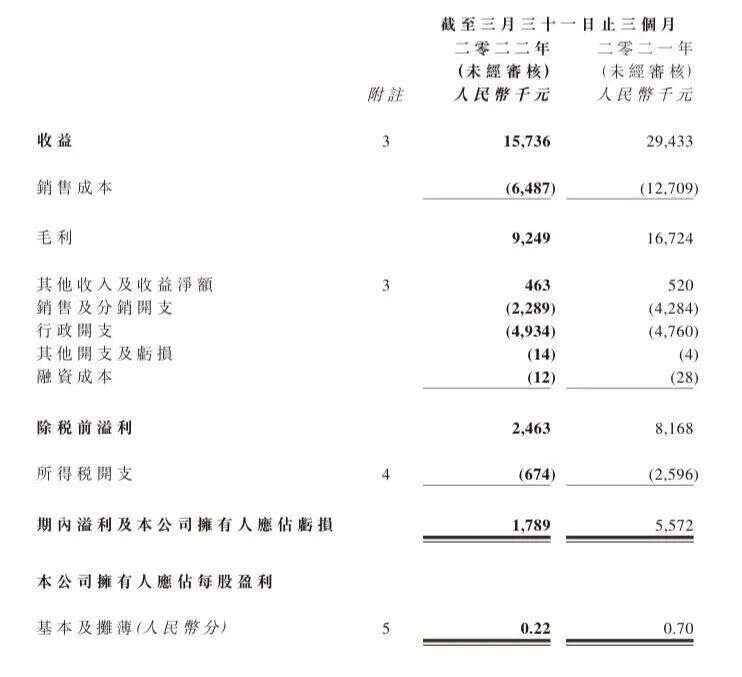

尽管怡园酒业在一季度营收和利润皆呈现下降,但依然保持了盈利的状态。

表格:怡园酒业第一季度报告摘要

张裕、威龙分别属于在全国和区域精耕细作渠道的国产葡萄酒头部企业,品牌定位清晰。而怡园则是一直坚守精品葡萄酒的头部品牌。这也为他们带来了较强的抗压能力。

相反,去年刚扭亏为盈的*ST中葡在进入充满不确定性的2022年后,再度亏损了181.2万元人民币,莫高则持续去年的亏损节奏,2022年一季度巨亏950.2万元。ST通葡本年一季度也亏损了398.5万元,这家公司还包含一个销售白酒的电商公司九润源,并占了极大份额。虽然季度财报并未细分白酒和葡萄酒的销售额,但根据2021年该公司全年财报显示,电商平台的营收为6.3亿元,葡萄酒仅占0.46亿元,这体现出其白酒的销售情况也不乐观。

此外,王朝酒业与通天酒业作为港股的葡萄酒企业,去年仅发了半年报与年报,目前也还没有发布一季报。西部创业的一季度报则未将葡萄酒单列。而国内6家新三板挂牌的葡萄酒企业则无一家发布了一季度报,芳香庄园更是连2021年财报都未发布,并因此停牌。

目前看来,2022年一季度中国葡萄酒行业的两极分化较2021年更为明显。

对于一季度这种情况,一名非常熟悉国产葡萄酒行业的人士刘齐(化名)指出:一季度葡萄酒类消费都在负增长,但其中一些企业的品牌基础牢固,有忠实粉丝,抗压能力则相对强一点。

四川德盛汇企业管理咨询有限公司总经理解飞也提出了类似的观点,他表示:去年下半年到今年一季度,葡萄酒消费仍然在下滑。这种大环境让消费者倾向于选择自己熟悉的品牌,这让有品牌影响力的企业有相对优势。

“其次,由于大品牌有成熟的经销商渠道和销售队伍,有品牌优势,一季度压货相对小品牌更容易。经销商也愿意在大品牌上押注,而非采购小品牌承担风险。”解飞说道。

02

二季度的市场寒冬,所有企业都难熬?

尽管有企业在一季度仍维持了较好的业绩,但这样的情况能否在二季度得以维系,情况似乎并不乐观。尽管全国多地的封控从3月就开始,但对生产企业带来的影响有所延后,可能会在第二季度才能体现。此外,4月更加严酷的市场环境让行业面临挑战。

一家国产葡萄酒企业的销售程亮(化名)指出:他所在的葡萄酒企业,在一季度销售确实不错,可那是由于一月份旺季出了一批货,才维持了较好的局面。

“从今年3月份开始,全国多地都爆发了本土疫情,包括浙江、福建、广东。进入4月,上海又经历了长达1个月之久、并持续至今的全域静态管理。而这些省市,都是葡萄酒的主销区。”程亮说。

如此情况,WBO从一名销售国产葡萄酒的经销商处得到了印证,他指出:在1、2月份,一切销售都是正常的,且有一定回暖之势,但进入3月,各地出现封控,葡萄酒销售则跌至冰点。

一位主流国产葡萄酒企业的知情人士称:一季度还算不错,开了个好头。但是从3月中下旬开始,特别是4月,明显感觉到了回款压力,问了问同行,基本都是这种状态。

这位知情人士指出:“许多一月份拿到了货的经销商,由于封控,货物形成了库存,很难动销。这会直接导致上游企业在4月份的销售大受影响。”

刘齐也表示:以前,二季度销售一般占了葡萄酒生产企业20%的份额,但今年3、4月消费场景失掉了,对经销商而言是淡上加淡,我所知有的经销商为了活下去在低价抛货。这样的大背景下,生产商要去给经销商压货,难度可想而知。

尽管如此,解飞依然认为,二季度对大品牌而言有机会,他建议道:由于一季度压了货,大品牌在二季度可以转为“巷战”,把重心放在一些受疫情影响较轻的城市,重心放在渠道动销层面,让经销商把货卖掉。

“这样做,或许压力很大,也或许让二季度账面上不好看,但长远看是好的,能够为三季度会到来的旺季做准备。”他说。