一场疫情,考验人心。不仅仅是关于个人价值观的取向,还能折射出疫情之后的个人消费趋势。

来源于网络

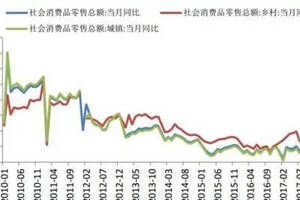

现在看来,疫情冲击的不单纯是餐饮行业,还包括这个行业的上下游。而且随着疫情在全世界的蔓延,所有行业、所有国家都无法幸免。覆巢之下,安有完卵。白酒行业在疫情的冲击下,损伤是比较严重的。虽然很多知名酒厂都表示今年不下调目标、不减员、不减少市场投入,但这仅仅是给各级经销商一些安慰。疫情之后,我走访过很多烟酒店和大经销商,存货严重,动销困难。骨感的现实不是靠口号就能改变的。中国白酒,在疫情大考之下会带来哪些改变呢?

来源于网络

1、加大线上的投入

白酒产品因为有人际交往属性,没有聚集,就不会存在大量消费。白酒在线上一直表现低迷。在家居、鞋服、文具等日常用品大行于网络云端时,白酒依旧主要靠传统的线下销售渠道。知名白酒厂早已布局线上,只是线上的体量始终做不大。疫情期间,我看到了很多知名白酒厂在网端请大V带货,而且有的酒厂提出了让每个人都能成为经销商的方案,譬如古井贡酒推出的“小罍神”产品,让人人都能成为云端的店长,享有售卖成功之后的佣金。固然,所有的探索都是大力提倡的,但暂时失败的结果也必须要虚怀接受。笔者认为,未来白酒的线上成交额一定会超过线下,但这中间要解决主要问题有:品牌、价格、信任。如果有个稍有名气的白酒厂商,能快速完全抛弃传统经销渠道,主攻线上,弯道超车的可能性极大。对于这个建议,或许很多同行觉得笔者过于大胆,或者近乎癫狂,但伟大的事业需要破釜沉舟的决心。譬如说金种子酒业,完全可以尝试这种方案,因为在现有的市场环境下,金种子想要真实的扭亏为赢,难度很大,与其一直采取“跟随大厂”的策略,倒不如下定决心“与过去说拜拜”。

来源于网络

2、市场头尾两端波及小,中段痛苦

疫情对超高端、超低端白酒市场的影响很小。超高端的品牌价值感、面子工程是其它品牌无法逾越的,譬如茅台一骑绝尘,疫情对它的影响就不大,本来就是供不应求的产品。超低端白酒的消费人群有个鲜明的特性:对白酒有高度的依赖,每餐都得喝上两口,对价位很敏感。所以,从这个角度来说,牛二、红星、老村长等低价位白酒只要价格不作过多上浮,市场份额依旧不会被疫情影响到。中段价位的白酒受疫情的打击是全方位的。

(1)40到90元的价位段会被溢出,因为这个价位段的白酒从品质上说无法做到跨越式的提升,所以有部分人群情愿购买更低端价位的白酒,还有一部分群体会稍微加点钞票,购买品质上一个台阶的产品。但这个价位段具有线上运营的潜质。

(2)疫情将消费升级的良好势头掐灭

①疫情对行业的冲击每天都在发生,我们普通人能感知到的会在今年四季度。

②前几年经济的发展,个人收入的增加,让消费100多元白酒的群体升级到200多元,但这个群体今年不会增加,只会萎缩。同理,300到600元价位段的地产白酒品牌的群体也将萎缩。

③600元以上的价格带,地产白酒碰都不要碰,你可以设置产品覆盖这个价格带,但不要想去运营并出成果。

来源于网络

3、大商向小商的转变

(1)轻资产、轻运营将成为公众的理性选择。白酒厂一直以来都喜欢“大招商、招大商”,但疫情让经销商感受到了巨大的风险,再加上大部分知名白酒都存在经销商压货问题,很多经销商与笔者沟通都苦诉:毛利7%左右,且最后赚到的都是酒。所以很多大经销商要么撤出阵地,要么“化大为小”。

(2)大商与酒厂永远都是“相爱相杀”。大商过大,就会凌驾于酒厂,制约酒厂的发展。酒厂过大,就会过少的考虑经销商利益。相互依存,又相互争斗。真正的大商都在极力做到产业链的上游,譬如金东集团,他们有自己的品牌输出。但这种大商凤毛菱角。

4、群体会更加细化

中国白酒2万多个品牌,每个品牌要生存,都得拥有自己的市场。大厂的营销模式,只有头部的企业可以玩,中尾部的企业只能做市场的空隙地带,或者将某一市场群体细分出来,譬如江小白就是一个极好的案例,做文艺、轻奢利口化的群体。疫情之后,市场容量将更加萎缩,市场竞争也更加激烈,所以中、尾部的白酒企业更需要找准好自己定位。

来源于网络

5、宣传口径会更加精准

笔者认为:大厂如果做宣传,就得弄清楚25岁至55岁的人群在哪,就得搞清楚70后、80后、90后群体在哪里富集。因为这些人群才是购买的绝对主力军。

那么,当下的宣传窗口在哪呢?

(1)自媒体平台:抖音、快手、喜马拉雅等;

(2)影视作品:只是疫情也严重影响了电影行业;

(3)交通出行途中的VI展现:火车站、飞机场、汽车站、高速公路等;

(4)知名度较高的文艺、综艺类节目(含电视);

(5)其它。

6、经销商、中小酒厂该如何干?(下期再聊)