(1)趋势一:企业年初重新定调,增长目标回归理性

本轮企业更加理性,预计19年初将重新定调,回归理性增长目标。18年初各家企业在制定目标时较为乐观,尤其以几家次高端酒企为主,水井坊、汾酒等今年制定目标均较高,导致渠道库存偏高,三季度降速也较为明显,19Q1压力较大。

来年在需求下行及基数提升的背景下,预计各家企业将制定更加理性的增长目标,次高端酒企在库存偏高、终端需求回落的情况下,大概率将下调增长目标,茅台洋河古井等较为冷静的企业将继续保持合理稳健的增长目标。

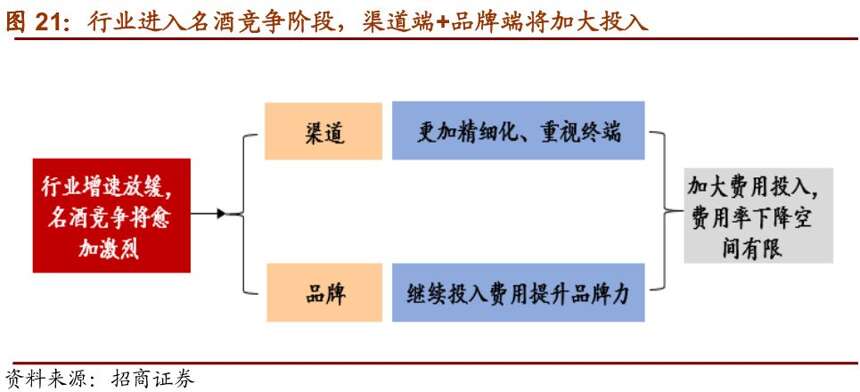

(2)趋势二:行业进入名酒竞争阶段,费用投放将提升

名酒竞争将愈加激烈,费用率预计将有所提升。明年增速回落的情况下,名酒间的竞争将愈加激烈,对企业的品牌力+渠道力都提出了更高要求。

预计企业将增加对渠道和品牌的投入,以保证公司增长,费用端投入将加大,费用率预计将同比有所提升。

(3)趋势三:产业价值链向渠道倾斜,优质经销商成争夺资源

随着行业竞争的加剧,产业价值链将逐渐向渠道倾斜,优质经销商将面临更多品牌选择。来年白酒行业增速放缓、基数提升,酒企间的竞争将进一步加剧,市场进入买方市场,经销商的产业链价值提升,拥有资源及市场运作能力的优质经销商将更加受到酒企青睐,从而面临更多品牌选择。

对于酒企而言,在行业下行期对渠道精细化的要求更高,各家酒企都将加大对渠道的投入,优质经销商将成为各大酒企争抢的对象,厂家将给予更加优惠的打款政策。从经销商角度而言,将更加聚焦名酒品牌,倾向于代理硬通货品牌,对于无名品牌或中低端区域品牌,代理意愿会明显下降。

(4)趋势四:升级和集中的逻辑并未改变

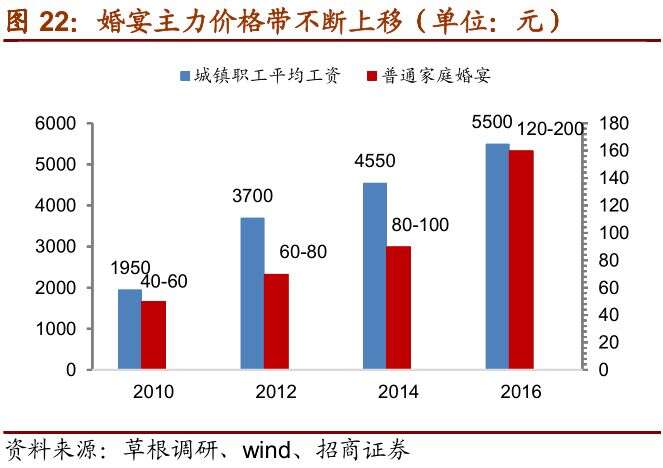

大众消费升级持续,价格带不断上移。当前江苏省核心价格带已升级至300元以上,安徽省正在进行200-400元的结构升级,除少数地产酒强势的省份外,还有大量省市消费升级亦在不断进行,市场潜力巨大。

全国来看,省会城市主流价位普遍达到200元以上,三四线城市、乡镇县也已普遍达到100元以上,预计100元以下盒装酒将逐步退出市场。白酒价格带仍将上移,带来中高端酒进一步扩容,且升级的趋势稳定。明年大部分白酒企业虽不能提价,但仍继续享受产品结构升级的红利。

行业继续挤压及并购,行业集中度持续提升。全国名酒企业对地方性企业的挤压进一步加剧,一是来自于价格带上直接竞争挤压,二是通过企业间并购,中小酒企被并购后,行业集中度进一步提升。

寻找穿越周期的品种

中长期看,优质企业历经风浪、穿越周期的必要条件并未改变——深厚的品牌积淀、有效的渠道管控、过硬的产品质量、能力领先的管理团队,这些要点在过去多篇报告中反复提及,在此不再占用篇幅浪费读者时间。招商证券试图站在2019年角度,寻找对中短期影响更明显的变量,作梳理总结。

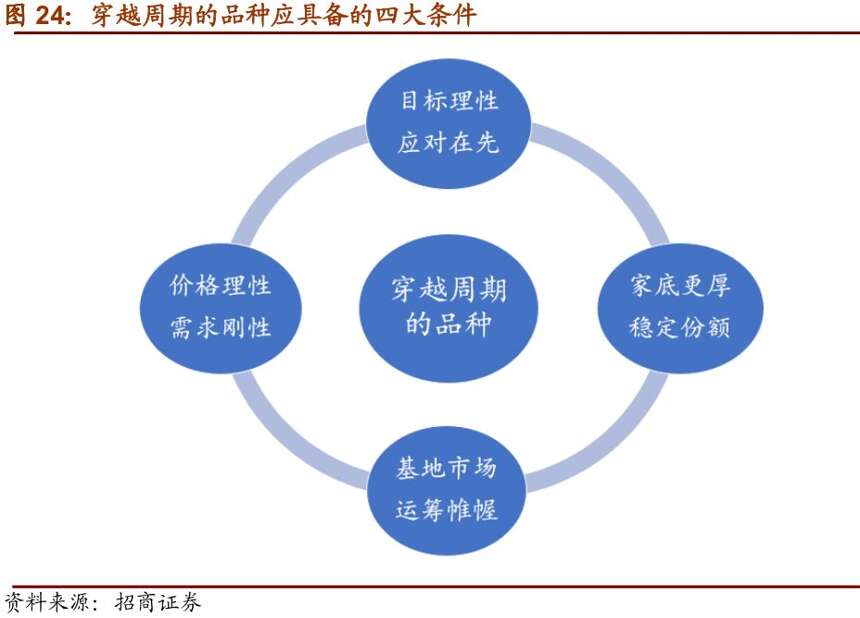

站在2019年角度,在此轮行业盘整期中,谁能逆势增长、穿越周期?上一轮白酒企业中,茅台古井堪称基本面穿越品种,洋河也保持稳健成长。招商证券认为穿越周期的品种应具备下述条件:第一、目标理性,应对在先;第二、家底更厚,稳定份额;第三、基地市场、运筹帷幄;第四、价格理性,需求刚性。

(1) 目标理性,应对在先

历经行业洗礼,对行业周期深刻理解,冷静制定目标的企业稳定性更强。行业上升周期中,从企业到渠道一般局限于眼下的乐观之中,在规划未来目标时更多会考虑乐观因素,当行业转向,历经周期洗礼、对行业周期理解更深刻的企业会更加理性冷静,对行业变化布局更加及时、应对更加从容,在行业调整阶段稳定性更强。

茅台年初至今严格控价。在行业17年进入全面景气期后,茅台的工作一直强调于稳定价格,防止价格泡沫化,18年至今在多次经销商会议中对此强调,甚至不惜重罚。

老窖年中率先判断行业进入调整期,提前布局应对。6月底老窖股东大会上,老窖总经理林峰总最先给出行业将进入调整期判断,招商证券认为这是与林峰总在业内多年,年后对市场广泛调研后,敏锐判断需求拉力有所回落有关。老窖年中即进行一系列停货挺价政策。

古井降低年内积极增长目标。草根调研反馈,古井在观察行业需求降速,及考虑基数提升,预计公司已经调低前期积极目标,四季度停货去库存,为来年轻装上阵做足准备。

洋河制定目标理性,Q4主动控货去库存。洋河较为冷静,更具战略格局思维,年初制定的目标相较其他次高端酒企更为理性,更注重稳态增长,并提早做出调整,在Q4主动控货去库存,已备来年轻装上阵。12年也是如此,洋河较其他酒企先一步在行业下行期进行了调整,13-14年下降幅度较小,收入和净利润表现均优于同行。

(2)家底更厚,稳定份额

在2019年行业盘整期,当前累积优势更足的企业,可应对的空间更为充足,招商证券认为上市酒企的“家底”,当前看来自于以下两个方面:

以茅台为代表,渠道巨额利差充当安全垫。即使终端价有序回落也不影响报表,反而会让终端需求大幅放量;另外公司在强品牌力支撑下,提高非标茅台占比,渠道结构上通过直营比例提升,均可成为其穿越周期的应对之策。

以洋河为代表,渠道把控和消费者培育落到实处。战略制定务实背景下,洋河渠道把控强、覆盖程度深、重视消费者沟通及培育落到实处,招商证券认为有望穿越周期,在行业调整期能够保持较为稳健增长。

(3)基地市场、运筹帷幄

19年行业盘整期,酒企间的竞争将会更加白热化。招商证券认为,来年白酒升级和集中趋势不改,拥有基地市场的名酒企业,将更有望保持稳健增长。

江苏市场:洋河份额最高。江苏白酒市场具备较强的兼容性,外来品牌与本土品牌竞争共存,其中洋河份额有明显优势,市占率达40%以上,而其他主要品牌的市占率均低于15%。

江苏市场经济基础较好,本轮消费升级中,300-500元成为江苏省内提升最为明显的价格带,洋河梦系列受益明显。展望来年,江苏省内升级趋势不改,洋河作为省内绝对龙头,品牌力强大,渠道精耕细作、深度覆盖,有望进一步抢占外来次高端品牌市场份额,提升省内市占率。

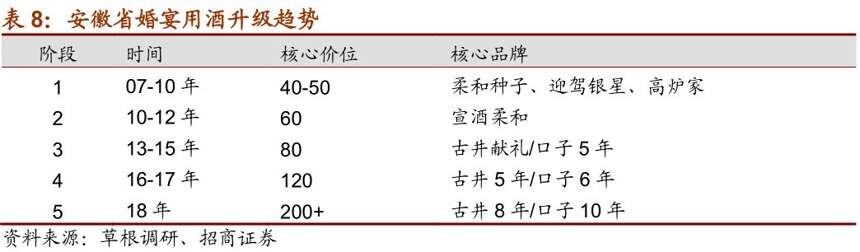

安徽市场:古井、口子窖双寡头。从产品结构和品牌力来讲,古井和口子窖在安徽省基本处于双寡头垄断地位,80-300元价格带拥有70%以上的市场占有率,优势突出,同时在省内具备较强的市场定价权。

展望来年,安徽省内消费升级趋势不改,100-300元价格带产品仍将增速最快,古井和口子作为龙头,有望继续享受消费升级红利,凭借其品牌和渠道优势,进一步挤压其他品牌份额,提升市占率。

另外还有山西汾酒等。

(4)价格理性,需求刚性

在行业上行期,各家酒企基本都在不断提升价格,但在行业盘整期,需求下行,能够理性把控价格的企业才有望保持较为稳定增长,13年行业调整期老窖逆势提价导致销量大幅下滑,便是个惨痛的教训。

展望19年,宏观经济降速,需求回落,招商证券认为,对于酒企而言,要想保持较为稳健增长,一方面要保持价格理性,逆市提价万不可取,另一方面,终端需求相对要较为刚性。

招商证券认为符合这两点的企业主要有:高端茅台及中档洋河、古井、口子等,次高端相对来说需求较弱一些。

高端:茅台。茅台今年以来一直严控价格,防止价格泡沫化,且公司明确说明19年也将保持终端价格1499不会变。同时,茅台19年发货量有限,茅台酒的紧缺以及强力的限价措施,将让需求更加显得火爆。

中档:洋河(海之蓝、天之蓝)、古井、口子等。洋河这两年一直在小幅多频次提价,当前经销商毛利已得到较好恢复,预计19年将保持价格稳定,古井、口子省内竞争激烈,价格一直较稳定,很少贸然提价。

此外,当经济下行时,由于政商务活动受影响较大,高端次高端酒企受影响相对更大,而中档100-300价位带主要以大众消费为主,受经济下行影响相对较小,洋河、古井、口子来年有望保持较为稳健增长。

文章来源:招商食品饮料