记者:徐菲远

我们已经进入全球性新冠疫情下的第三个年头,酒已证明是一种“抗危机”的消费品类别。

在刚刚过去的2021年,随着供应问题开始在国内和国际占据主导地位,不断上涨的成本继续给市场带来挑战。然而,我们也看到电子商务和数字化的进一步增长,并预计即饮渠道将逐渐从封锁中恢复过来。

国际葡萄酒与烈酒数据分析公司(IWSR)发布了2022年全球酒精饮料行业的主要趋势,了解酒饮行业的新动向和关键驱动因素,有助于品牌经营者为未来一年的商业部署进行计划和决策。

非传统奢侈品类崛起

尽管国际品牌烈酒(售价为100美元及以上的烈酒,不包括白酒)在2020年的下滑速度高于全球烈酒市场,但IWSR发现它与2014~2019年之前的增长水平一致,预计将迅速反弹。

未来类别的增长将受到不断上升的资金投入和新入市者的推动——尤其是在亚洲和美洲市场。例如,IWSR的消费者研究表明,39%的中国城市富裕饮酒者表示,他们在2021年上半年曾花费超过500元人民币购买一瓶酒用于居家消费。

随着新消费者进入市场,细分市场更加多元化,小众类别如龙舌兰酒、爱尔兰威士忌、美国威士忌和日本威士忌都在2020年实现了绝对增长,也对国际烈酒格局产生了影响。

无/低酒精产品大行其道

无/低酒精产品出现显著增长,它们越来越被视为一种生活方式和常态。

专门销售无酒精饮料的渠道也在增加,比如专门的电子商务网站、零售店和酒吧等纷纷入市。

在主要市场,大多数低/无酒精酒饮品可以被认定为“替代饮品”,在某些不饮酒的场合用来代替传统酒饮。

此外,生产商还借此机会,利用新技术推出能够提振情绪和具有一定“功能性”的无酒精饮品,其中许多产品含有CBD、适应原等成分。

电商渠道边界更模糊

2020年,16个主要市场的电子商务价值增长了近43%,高于2019年的12%。IWSR预计,到2025年,在这些市场的电子商务预计将占非即饮渠道销量的6%左右,而2018年这一比例不到2%。

随着酒精饮料电商销售的发展,零售商的数量正在增长,他们采用的商业模式也变得多样化。不同电子商务渠道之间的差异,甚至线上与线下购物之间的差异对消费者来说变得无关紧要,这使得线上销售渠道之间的界限变得模糊。例如,全渠道零售商通过与物流伙伴的合作,能够迅速完成交货;而线上平台也通过建立实体店网络,使得交付时间缩短。

家庭消费趋向高端

疫情导致人们的生活空间、工作和通勤方式发生变化,意味着消费者将更多的时间花在家里和当地的即饮场所。

因此,IWSR的研究结果表明,在一定程度上,高端消费可能会从即饮场所转移到家庭。

当消费者回归即饮场所时,他们的消费体验会受到过去两年中居家体验的影响,例如,在家制作鸡尾酒和享受订购服务。因此,消费者将对价格更加了解,并且更容易被产品或酒吧、酒馆和餐馆的低质体验吓退。

IWSR预计品牌所有者将更加注重本地即饮渠道的选择,可能会专注于高端和最活跃的客户。

即饮类别初现高端化迹象

与2020年相比,市场上即将推出新的RTD(即饮饮品),表现出高端化的趋势。这标志着迄今为止RTD品类创新的明显转向,目前全球RTD类别中的绝大多数都处于标准和低价格范围内。

高端化趋势将吸引烈酒和葡萄酒品牌所有者,因为过去十年更广泛的烈酒和葡萄酒类别的大部分价格上涨来自高端及以上细分市场。

虽然风味是主要市场消费者选择RTD的主要购买动力,但基酒类别(以及鸡尾酒类型)也是重要的刺激因素,使消费者更有可能感知高质量的烈酒产品。以烈酒为基酒的RTD已经在大多数市场中占据主导地位——除了墨西哥,最值得注意的是,在美国,以麦芽威士忌为基酒的RTD占主导地位。尽管基于烈酒的RTD在美国仅占一小部分,但它们正推动超高端市场的增长,这在全球RTD领域为首次出现。

多样化模糊类别界限

人们越来越频繁地在不同类别饮品之间切换或尝试全新的饮品。IWSR研究展示了对一系列产品的测试,其中,消费者对尝试精酿啤酒、硬苏打水、葡萄酒和日本威士忌表现出浓厚的兴趣。

饮品公司正在通过进入以前未开发的类别来实现其投资组合的多样化,并且在某些情况下,正在积极应对现有主要品牌和/或类别的疲软或下降。多元化使饮料酒精类别能够更好地迎合不断变化的消费者口味,也使传统软饮料与酒精或与酒精相关的产品之间的界限变得模糊。

公司不再向消费群体销售产品,而是销售适合特定消费场合的产品。拥有更广泛的投资组合可以让他们更好地了解相似类别及竞品,并采用小规模投资来更多地了解新产品和机会。

可持续实践深得人心

多年来,可持续包装解决方案一直处于饮品行业和企业社会责任议程的首位。随着对气候变化的担忧持续增长,整个行业有影响力的人物以及消费者都在寻求饮品公司对可持续实践的明确承诺。

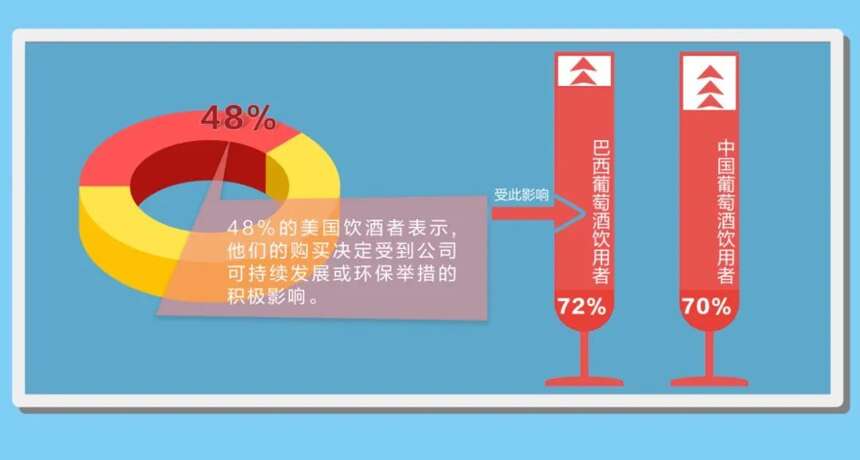

忠于本地品牌和企业也是疫情期间的主要趋势,并且与消费者的可持续思维密切相关。例如,IWSR的消费者研究表明,48%的美国饮酒者表示,他们的购买决定受到公司可持续发展或环保举措的积极影响。过去一年,受此影响的巴西葡萄酒饮用者增加了72%,中国葡萄酒饮用者增加了70%。

不稳定的国际供应链和相对价格并不是这一趋势的唯一驱动因素:在许多情况下,消费者表示他们希望为当地经济“贡献一份力量”。

因此,本地品牌可以通过强调可持续性、质量和社区价值来巩固其长期地位。