文/赵钧

此贵非彼贵。贵州贵酒与“上海贵酒”之间的商标侵权纠纷,再现罗生门。

8月3日,上海贵酒(岩石股份,600696.SH)在接受媒体采访时表示,法院已经驳回贵州贵酒的诉讼请求。据有关媒体报道,贵州贵酒对上海贵酒的相关诉请都已经被法院驳回,上海贵酒股份没有任何针对贵州贵酒的侵权行为。

上述人士表示,贵州贵酒主张的“贵”字号在被告上海贵酒名称使用之前并不具备必要和起码的市场知名度,“贵”字号不为相关公众所熟悉,原告未能举出在全国各地(包括上海地区)有相对充分的广告宣传、销售网点以及实际销售的有效证据。

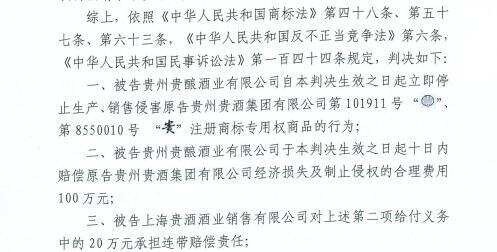

但懂酒谛注意到,近日也有媒体报道,贵州贵酒起诉上海贵酒商标侵权纠纷案一审判决有了结果。南京市中级人民法院对该案作出民事判决,认定上海贵酒(岩石股份)的关联公司和子公司贵州贵酿酒业有限公司和上海贵酒酒业销售有限公司生产、销售的“贵十六代”、“军酱1949”等多款产品侵犯了贵州贵酒的“贵”商标权,依法应当向贵州贵酒赔偿100万元。

(图片来源于网络)

针对此案件,懂酒谛多次致电上海贵酒,但电话始终未能接通,而贵州贵酒工作人员则表示无法回答相关问题。

真假“贵酒”

根据前述媒体报道,上海贵酒的主要观点为一审法院采纳,相关证据亦被采信。贵州贵酒针对上海贵酒的相关系列诉求并未获得相应支持。“法院认为,被告上海贵酒销售公司、贵州贵酿公司均是独立的民事主体,现有证据并不能证明上海贵酒公司实际参与经营并与上述两家公司共同实施了被控商标侵权行为,因此,对于原告的上述主张不予支付。法院同时判定,被告上海贵酒销售公司、贵州贵酿公司、上海贵酒公司未实施不正当竞争行为。”

事情的起因还要追溯到2018年。彼时,岩石股份以228.24万的价格收购了贵州贵酒云电子商务有限公司85%的股权,并先后注册上海贵酒销售、上海军酒、上海贵酒科技等企业,开始布局白酒行业。2019年11月15日,岩石股份将公司名称由原来的“上海岩石企业发展股份有限公司”变更为“上海贵酒股份有限公司”,并加大在白酒行业的投入。

随后,贵州贵酒开始了维权行动。2019年12月5日,贵州贵酒就将上海贵酒酒业销售有限公司、贵州贵酿酒业有限公司、上海贵酒股份有限公司(岩石股份)等作为被告,以侵害商标专用权、构成不正当竞争纠纷为由正式起诉,诉讼请求被告停止对“贵酒”系列商标专用权的侵害,删除侵权产品链接,立即停止使用“贵”字号等不正当竞争行为。

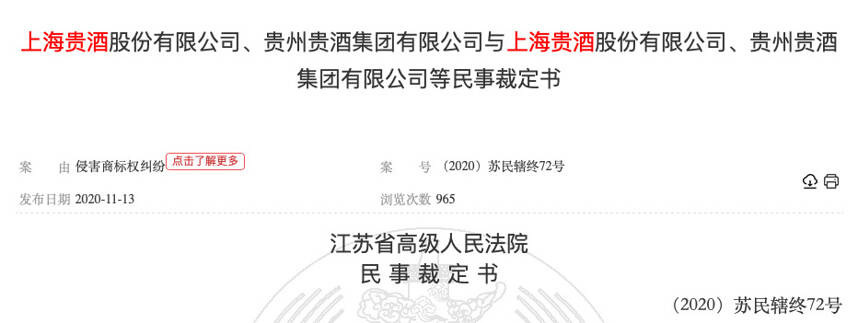

懂酒谛在中国裁判文书网中查阅到了2020年的一封裁定书。该裁定书显示,上海贵酒上诉称,本案商标侵权与不正当竞争是不同的法律关系,一审裁定对于涉案商标侵权之诉的管辖权审查结果不能当然适用于不正当竞争之诉。贵州贵酒针对其的不正当竞争指控应由上海市徐汇区人民法院审理。贵州贵酒利用电商平台选择管辖法院的诉讼方式不应获得支持。故请求撤销原审裁定,将案件移送至上海市徐汇区人民法院审理。

针对该上诉,法院判定,驳回上诉,维持原裁定。除该民事裁定书外,截至目前,懂酒谛并未在公开渠道查询到有关本案的其他相关文书信息。

据懂酒谛了解,贵州贵酒是首批贵州老字号企业。1950年,贵阳市政府整合了贵阳市144家酿酒作坊,成立了国营贵阳酒厂,这也是贵州贵酒的前身。1979年,贵州贵酒注册并获得“贵”商标。2009年改制后更名为贵州贵酒有限责任公司,2016年被洋河股份收购后又更名为贵州贵酒集团有限公司。

目前,贵州贵酒已拥有修文龙场镇和仁怀茅台镇两大生产基地,总占地面积500亩,可年产优质大曲酱酒7000吨,储酒能力28000吨。

相比之下,在2018年底才刚刚涉足白酒行业的上海贵酒则显得“初来乍到”。 天眼查显示,1993年,岩石股份登陆沪市主板,彼时的主营业务为建筑陶瓷。在此后的近30年里,该公司先后6次更改公司名称,包括福建豪盛、利嘉股份、多伦股份、匹凸匹、岩石股份等,主营业务也从建筑陶瓷变更为商业保理、融资租赁、大宗商品贸易、房地产、P2P、白酒销售等不同方面。

6月22日,岩石股份发布的风险提示公告显示,岩石股份新的的主营业务尚不稳定,白酒规模和销售收入尚小,公司2020年还未拥有白酒生产基地,主要是委托贴牌生产再销售。也就是说,目前上海贵酒还不具备白酒生产能力,主要通过委外贴牌生产再进行销售。此外,2020年,上海贵酒的员工人数仅为48人。

业绩跟不上股价

统计数据显示,截至2021年8月6日收盘,岩石股份报37.91元,较2020年末的11.70元上涨224%。1月28日,岩石股份盘中最低价报11.01元,股价触及上半年最低点,6月23日股价最高见51.66元,最高点相较于年初最大涨幅达到341.54%。上半年共计39次涨停收盘。

但股价“飙升”的背后,上海贵酒的业绩却令人担忧。年报数据显示,2020年,岩石股份的酒类销售业务收入为5878.96万元,酒类业务利润处于亏损状态。

今年5月,岩石股份收到上交所下发的《关于对2020年年度报告的信息披露监管问询函》。问询函显示,贵酒股份2020年营收为7971.77万元,同比下降27.05%,但其中第四季度实现收入3576.90万元,占全年收入的45%,较前三季度增长较快。对此,上交所提出质疑,第四季度营收增长幅度较大,是否存在未满足收入确认条件而突击确认收入的情形。

懂酒谛注意到,2018年至2020年,岩石股份的营收和净利润连续三年呈现下降趋势。根据年报,2018年至2020年,贵酒股份的营业收入分别约为11亿元、1.09亿元、7972万元;同期对应的归属于上市公司股东的净利润则分别约为1922万元、1238.6万元和802万元。

对于业绩下滑,贵就股份在今年1月底回复上交所问询函时表示,公司处于业务转型阶段,白酒业务规模和销售收入尚小,经营业绩有待进一步提升。

值得注意的是,在业绩下降的同时,贵酒高管的薪酬在逐年上涨。根据年报,各期报告期末全体董事、监事和高级管理人员实际获得的报酬合计分别是394.52万元、436.1万元、856.42万元。

对此,业内分析人士向懂酒谛表示,高管的薪酬必须是建立在为股东创造利润上,目前这种情况,是违背股东授权其经营的利益的。正常情况下,上市公司须要坚持自己的主业,在主业行业的技术、商业规律上下功夫,不断积累、创造、发展。主营业务不精,转而发展其他业务,这多半说明公司并没有专注按商业规律本质发展。