文/睿城

舍得酒业老酒风波是今年市场比较关注的话题,舍得酒业的贮藏12万吨老酒,是真还是假,是有还是无,坊间说法不一,舍得公司虽然发布关于老酒的澄清公告,但市场仍疑声不断。不过,从舍得酒业在行业内的存货周转率数据,可发现公司一大特点。

连续4年存货周转率行业倒数第一,今年约为30%

存货周转率是企业一定时期销货成本与平均存货余额的比率。用于反映存货的周转速度,即存货的流动性及存货资金占用量是否合理,促使企业在保证生产经营连续性的同时,提高资金的使用效率,增强企业的短期偿债能力。存货周转率越高,表明企业存货资产变现能力越强,存货及占用在存货上的资金周转速度越快。

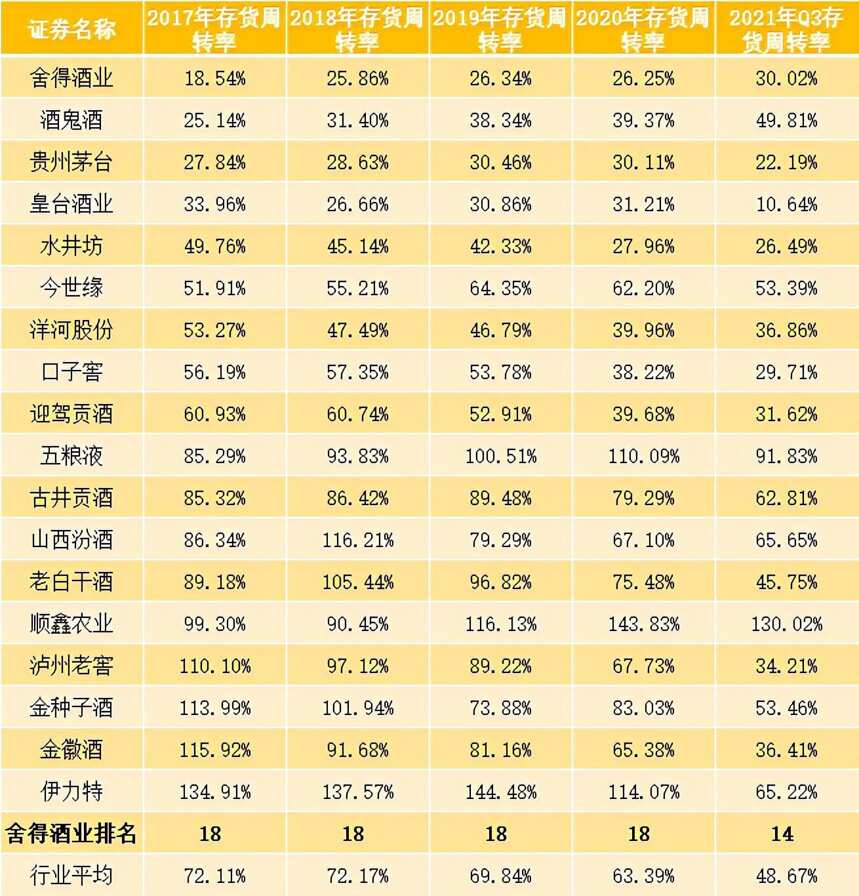

对白酒上市公司存货周转率观察发现,舍得酒业的存货周转率连续4年倒数第一。2017年至2020年,舍得酒业的存货周转率分别为18.54%、25.86%、26.34%和26.25%。另外,自2011年以来,舍得酒业的存货周转率均低于行业平均水平。今年三季报,舍得酒业存货周转率为30.02%,依旧处于整体偏低水平。

表:白酒行业存货周转率

来源:懂酒谛、Choice

白酒行业商业模式和投资理念的变化,对存货周转率竟有不一样结果,这也是舍得酒业的库存精品老酒策略,把低于行业的存货周转率的缺点变成了优点。在酒越放越值钱的金融属性还没有被充分挖掘前,低存货周转率往往意味着公司经营尚待提高,库存压力大,现金流不佳。而泸州老窖、五粮液、山西汾酒等个股的存货周转率稳定在80%以上,表现更优秀的存货变现能力。

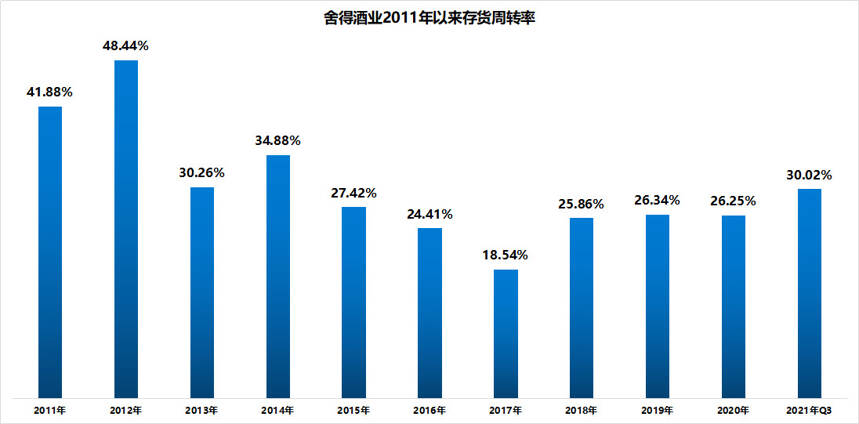

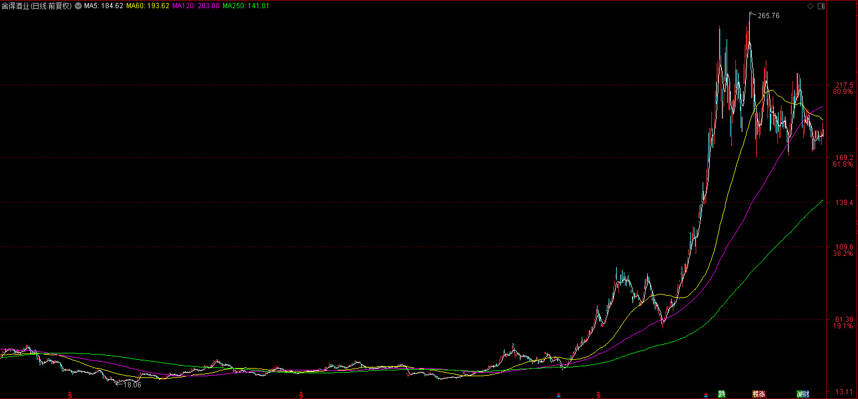

具体数据看,舍得酒业的存货周转率常年低于40%,2017年更是达到十年来的低谷18.54%。而低存货周转率的舍得酒业在2019年之前关注度不太高,股价表现也很一般。从2010年初至2018年底上涨仅为46.32%,远远差于2019年以来上涨的750.16%。

表:舍得酒业十年来存货周转率

来源:懂酒谛、Choice

高存货逻辑生变,但舍得酒不是酱香茅台酒

祭出老酒策略,舍得酒业的高库存会否“因祸得福”。当没有销售出去的酒品成为库存,而老酒越放越值钱,就变成只要控制好当年生产白酒的数量和库存白酒的比例,老酒就成为可撬动资本的投资品。

从股价表现看,舍得酒业在2019年上涨约33%,但2020、2021年股价快速拉升,两年分别上涨了188%和116%。

对比发现,贵州茅台2011年以来存货周转率最高年份是2019年为30.46%,受塑化剂、三公消费限制等因素影响的2015年达到低谷的15.39%,整体看存货周转率都比较低,在行业中也倒数。

图:贵州茅台与舍得酒业存货周转率比较

来源:懂酒谛、Choice

但贵州茅台属于酱香型白酒,白酒行业专业人士认为,酱香型白酒具备储存周期越长,口感越好的特点。而相比浓香型、清香型白酒,储存周期与口感度有一个阈值,并非存货时间越长,口感、香味越好,通常储存3至5年为宜。

舍得酒业属于浓香型白酒,这与茅台系列酒品有一定区别,贮藏周期很长的老酒,物质成分也或多或少发生变化。另外,对比五粮液和泸州老窖这两家浓香白酒头部企业,2017年以来的平均存货周转率分别为96.31%和79.68%,而舍得酒业只有25.40%。

白酒股市值第10,净利润比不过部分地方酒企

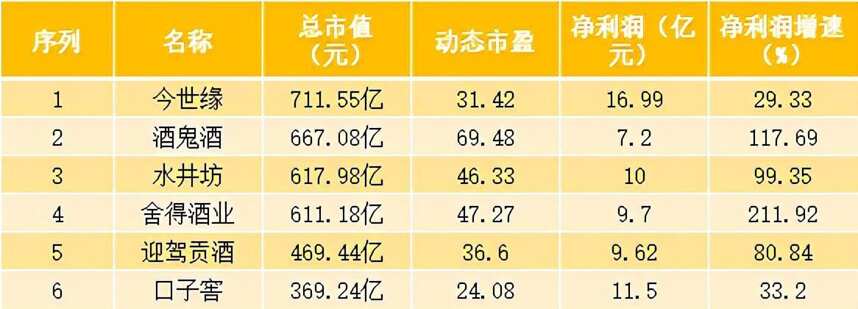

舍得酒业是地方性头部酒企,目前总市值排名行业第10位,并非贵州茅台、五粮液、山西汾酒等全国一线白酒企业。而和江苏、安徽等地头部酒企比较,舍得酒业的市值与净利润比值较大,或存在一定高估。

数据显示,今世缘的总市值约712亿元,净利润达到16.99亿元,对应动态市盈率31.42。对比之下,净利润为9.7亿元的舍得酒业,市值只比今世缘少了100亿。而安徽酒企口子窖,净利润多年稳固在古井贡酒之后,今年前三季度净利润为11.5亿元,市值却约369亿元,市盈率为24在白酒企业中居后,呈现价值洼地的特点。对比之下,舍得酒业的市盈率相对偏高。

表:部分酒企市值、利润比较

来源:懂酒谛、通达信

舍得酒业是业绩波动比较大的公司,在上文中已表示,当行业景气度上行之时,公司表现强劲的业绩增速势头,可看出2019年以来老酒热、酱香热等因素带动下,舍得酒业净利润快速增长,3年股价涨幅大幅超过8年的涨幅。而在行业景气度下行之时,净利润下滑数值也行业居前。

万物皆有周期,不可能总是一成不变的上涨逻辑。舍得酒业2019年以来股价与业绩齐飞,但归母净利润、扣非净利润和营业收入同时表现环比下滑迹象,存货周转率过低,市场估值水位较高、老酒疑云以及董监高减持与离任等问题,还是需要留意的。