经过多年培育,江苏白酒市场竞争格局稳固,已形成洋河、今世缘两强之争的态势。自19年以来今世缘国缘系列频频发力,公司业绩亮眼,而洋河由于产品、渠道的策略当下处于调整时期,在部分竞争激烈的市场如南京二者呈现较为显著的“此消彼长”态势,二者未来的发展态势引人注目。

龙头引领苏酒发展,主流消费持续升级

省内格局稳固,洋河、今世缘引领苏酒发展。江苏省经济富庶,消费者整体偏好低度浓香型白酒,造就苏酒“淡雅、绵柔”的独特风格。近年来在省内名优酒企的带动下,其影响力与日俱增。

苏酒呈现明显的两极分化,市场格局稳定,按销售口径计,18年江苏白酒市场规模约500亿元,CR2洋河、今世缘市占率超40%,龙头品牌影响力过于集中,其他地产酒品牌表现平淡,未来苏酒主要依赖洋河、今世缘的发展引领。

省内剩余份额主要由茅台、五粮液、郎酒、泸州老窖等外酒瓜分,难以形成像川酒、徽酒“百花齐放”的竞争格局。洋河、今世缘凭借较高的品牌影响力、低度酒定位以及自身地缘优势,形成了对外酒的天然壁垒。

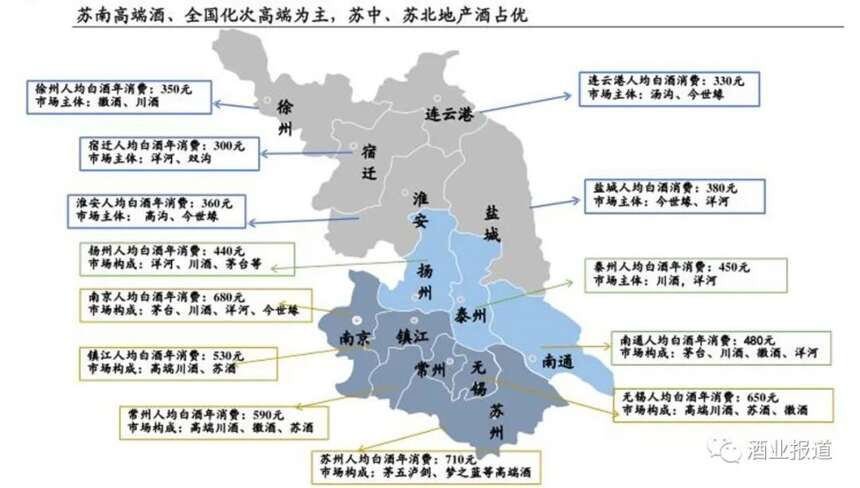

价格带持续提升,区域化特征显著。主流产品价格带持续提升,南京、苏南抬高天花板苏中苏北跟随。整体来看,江苏省经济持续保持高增,商务宴请频繁,大众消费升级明显,主流消费带持续向300元以上提升。

同时,江苏省内白酒消费又呈现明显的区域化特征,南京、苏南经济发达市场开放,白酒消费主要以商务、宴席为主,部分地区婚宴起步价已跃升至洋河梦6,苏南消费水平的提升打开了消费升级的天花板;

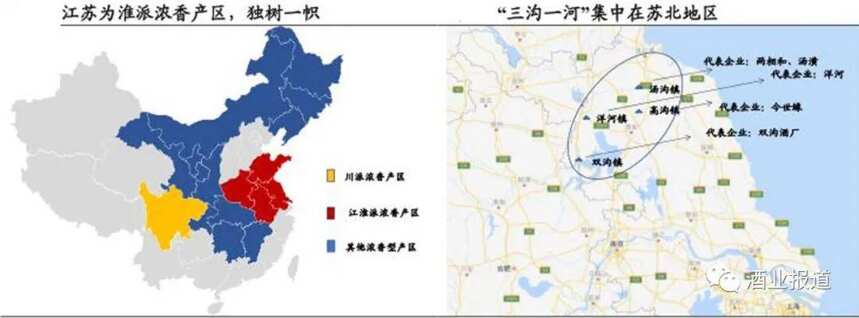

苏北市场则相对封闭,主要由地产酒品牌“三沟一河”参与竞争,呈现消费量大但消费档次低的特点,当前价格带天花板正由过去的150元稳步提升至300元水平;

苏中市场消费格局与苏南类似,地产名酒实力较弱,对外酒包容性较高,目前价格带天花板由300元持续提升至500元水平。

产品矩阵形成天然壁垒,洋河、今世缘发展阶段不同

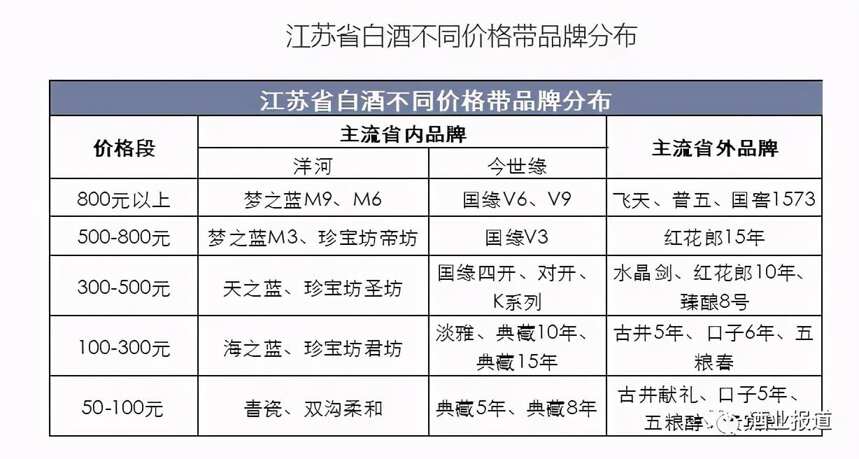

细分价格带产品密集铺设,对市场进行全面覆盖,对其他品牌具备排他性。产品价格是品牌定位的体现,凭借省内强大的品牌影响力,洋河与今世缘在各价格带均拥有较强的定价权。

整体来看,今世缘的总体价格相对于洋河保持追随态势,二者基本全面覆盖市场,给消费者更多的选择空间。同时,密集分布的产品价格也在无形中对外酒及其他地产酒形成价格壁垒,无法从价格方面对苏酒形成冲击。

而从发展策略、产品和渠道的角度看,洋河今世缘所处发展阶段不同。

对外策略来看,洋河省外收入占比超45%,公司当下已进入打造全国化中高档白酒企业的阶段,重心逐步转向省外,而今世缘省外收入仅5%左右,公司当前以省内覆盖为主,全国化处于即将起步阶段。

产品周期来看,洋河蓝色经典中海天系列已经相对成熟,梦系列消费者基础深厚,处于新老产品更新换代的阶段。针对梦系列,公司19年公司推出M6+,卡位次高端市场,同时通过新品给予渠道更多利润空间。

此外,公司设立高端品牌事业部,专注于高端价格带产品手工班和M9的推广,同次高端价格带产品分别运作,体现了公司对高端价格带产品运营的重视,未来时机成熟或将海天梦双沟等产品分别独立运作,但以高端为主。

而今世缘(尤其是国缘系列)经过长期培育刚进入爆发期,处于快速增长阶段。15年以来随江苏省主流价格带跃迁至300元以上,次高端价格带需求爆发,高端、次高端需求的爆发将使得国缘产品迎来放量,未来预计仍将借次高端扩容东风保持高增。

由于规模扩张,公司渠道利润已逐步变薄,但相比于主要竞争对手(对开vs梦3、四开vs梦6),国缘渠道利润仍略高约5%—6%,未来或保持对主竞品的渠道利润略高水平,将费用更多投入到消费者层面,提升品牌力。

渠道角度看,洋河体量大,渠道基本完成省内全覆盖,价格体系透明,增长主要依靠产品升级,而今世缘体量相对较小,渠道利润相对较高(同系列产品高出约5%),同时今世缘仅在淮安、南京、盐城等核心区域占比较高,仅依靠渠道深度覆盖带来的量增即可带来足够成长性。

次高端扩容下,增量竞争是决定竞合发展的关键

次高端快速扩容,预计未来3-5年CAGR仍将保持12-15%左右,升级扩容驱动新增长。从全国看,根据中国产业信息网数据,全国水晶剑、臻酿八号、红花郎、梦之蓝、国缘四开等次高端主流品牌规模快速扩容,14-18年CAGR超30%。

从省内看,经济发展人均收入提升带动中产阶级比重扩容,次高端需求增长,同时洋河今世缘等龙头厂商引导工作到位,梦系列/今世缘特A+近年来保持高增,龙头地位稳固。

参考全省白酒规模16-18年CAGR约11.8%增速,预计次高端白酒规模未来3-5年仍可保持CAGR约15%左右增速,“升级”+“扩容”带来增长新机遇。

增量竞争下,苏酒龙头面对外酒及其他地产品牌优势显著,将充分受益扩容,这是保持竞合发展的关键。有别于存量竞争,百亿扩容增量将主要由次高端及以上品牌共享。同时,按销售口径计洋河、今世缘市占率之和尚未过半约为41%,市占率仍存一定的提升空间。

自2016年以来,白酒行业逐步由粗放转向精细化,未来龙头集中度进一步提升趋势基本不可逆。洋河、今世缘在营销、渠道、产品等方面针对其他地产酒品牌及外酒均存在比较优势,包括古井、口子、高炉家、皖酒等徽酒曾在江苏打开市场,但如今仅古井、口子在江苏占据少量份额。

根据华经产研院数据,16年后省内大量白酒企业倒闭或被整合,洋河、今世缘产量占比显著提升,未来在次高端扩容背景下二者的优势地位有望进一步被巩固。

回顾江苏白酒竞争史,受益于消费升级带来的扩容红利,洋河、今世缘多以良性竞合为主,“此消彼长”态势并不显著。自18年以来洋河进入深度调整期,业绩增速放缓, 而今世缘持续保持高增,在白酒板块整体步入稳定期时表现亮眼。

当下市场对于未来省内竞争格局关注度提升,龙头加剧竞争下良性竞合能否延续,我们认为未来行业增速下行,二者竞争势必有所加剧但整体可控。综合两家市场格局、竞争策略及发展定位来看,预计未来3-5年洋河、今世缘仍将处于竞合发展阶段。