经过多轮产能扩张和市场竞争之后,国内啤酒行业“两超三强”格局基本确定,处于一个“总量横盘”时期,各大竞品很难在短期内实现势力大突破,向高端结构全面拓展已成打破产业平衡的关键角力点。谁能早点破这个平衡,谁就能屹立于高端之端、产业之巅。

四因素推动吨酒利润提升、高端啤酒持续全面化

市场、成本高启,产品结构升级、优化,消费群体的变化,是高端啤酒升级动力。

提价:吨酒价提升的短期催化力

市场总量横盘、市场基本分割完毕、成本高企的背景下,通过低价、砸钱等血本式抢市场所带来的边际回报已大幅下降,这已在行业竞争中形成高度共识。

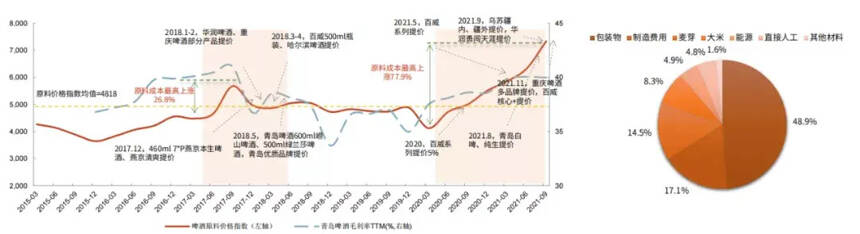

啤酒企业提价是有必然的客观因素,主要是啤酒企业的主要成本原材料和包材近些年价格持续不断“爆涨”。2021年多数全球大宗产品价格均创历史新高,大麦、瓦楞纸、玻璃、铝在内的原材料及包材价格均上涨30%以上,这让啤酒企业的成本端感受到前所未有的压力,也加快催化了企业端的提价行为。

(点击放大查看原图)

对比2017、2018年上一周期,2021年提价方式更多样化更高样化,全面触及8-12元核心价格带,并开始引发超高端品类的诞生,比如华润雪花、青岛啤酒均推出三四百元礼盒装的超高端啤酒。随着行业高端升级的持续推进,产品价格带不断上行,啤酒业提价空间进一步打开,并能与进口啤酒相提并论了。从各大啤酒企业的提价动作看,本轮提价并非一次性的短期行为,而是持续性的,未来提价仍有可能再发生。

产品结构升级,进一步提升吨酒价,高端化更有保证

整体而言,提价的效果是短期短效的,产品组合的全面升级优化才能带来啤酒行业长期结构的改善,是吨酒价格、吨酒利润提升的源动力,亦是全面高端化的保证。2020年是啤酒高端化升级的元年,各大啤企的高端系列接踵而至,华润的喜力、superX;青岛的白啤、1903;百威的科罗娜、福佳白;重啤的乌苏、1664;燕京的V8、U10等新老高端品牌一并爆发,快速突破。

(点击放大查看原图)

大乌苏高端单品快速放量,预计2021年销量有望突破80万吨;华润啤酒中高端产品增长迅速,预计2021年次高端及以上产品销量有望达到200万吨,增速超30%;青岛啤酒纯生销量近80万吨,白啤和1903表现亮眼,1903体量超20万吨;燕京啤酒中高档产品2021上半年实现营业收入37.1亿元,同比增长29.88%,全年中高档产品增速有望突破30%,其中燕京U8作为大单品高端品牌自推出以来,受到消费者喜爱,2021年前9个月,燕京U8销量同比增长翻番。据Euromonitor的统计数据,高端啤酒占比持续提升,且增速远高于中低端啤酒,预计到2025年高端啤酒销量有望达到整体啤酒销量规模的15%以上。

产能整合优化,提升吨酒盈利能力

随着近年行业量级、市场格局的相对稳定,各大啤酒企业陆续主动关掉一些无关紧要的区域小厂,以提高产能利用率。虽然关厂会导致产能规模减少、资产减值和员工安置费用大幅提升,影响短期业绩,但长期而析,产能的整合优化可减少成本消耗,提升运营效率,提高吨酒人均利率,为企业实现可持续盈利能力打下基础。

同时,各大啤酒企业在优化产能的同时,也在相继加大投置罐化生产线,提高易拉罐装备率。罐化啤酒可以降低包装成本、运输成本、保鲜成本,同时易受消费者的青睐,能有效优化成本端,在一定程度上提高企业毛利率水平,增强企业的可持续盈利能力。

富裕群体兴起、代际更迭催化结构升级

截至2021年底,国内城镇人口人均可支配收入较农村高约2.8倍。我国中等收入群体逐渐崛起,规模数量已达到4.5亿,其消费和财富在总人口中的占比迅速扩大,是中高端啤酒售卖的有力消费群体。

同时,国内啤酒主流消费人群亦发生代际更替。东方财富《2021年酒水业报告》的统计数据显示,22-45岁的啤酒消费贡献了近80%的啤酒消费比例。90后、00后消费者更加追求消费品质和新潮时尚,推动了国内啤酒消费不断升级。根据“90后”酒类消费图鉴,受过高等教育、比上一代更有经济实力的90后多愿意选择、认可价位在10元以上的高端啤酒。可见,新兴富有阶层的兴起、代际更迭,正加快推动着国内啤酒高端化的加快发展,且是坚定可持续的。

未来高端啤酒如何走?

目前我国啤酒产业正处于市场中成熟度阶段,消费者对于中高端产品的诉求将持续不断增长,中高端销量占比也将进一步提升。那么未来国内啤酒业转型升级之路如何走?高端啤酒又如何走得更快更好?

以丰富化的高端产品矩阵来攫住消费者

在低端啤酒时代,单一品牌就可获得极高的市占率;在转型高端化阶段,厂商需要通过丰富的品牌矩阵来满足不同消费者的需求,抓住消费者,厂商应具备强大的多品牌运作力。

根据百威英博的统计,在发达国家,随着高端升级趋势的日益确定、市场成熟度的全面提升,消费者需要更多样的品牌才能满足自身多样化的需求,各大啤酒企业必须调整品牌策略,丰富自身产品矩阵以应对消费者多样化的需求。据统计,在美日欧等高成熟度啤酒市场,2021年平均品牌(品类)数量达208个,丰富度远高于国内中/低成熟度市场的68/19个。

当前,国内啤酒企业正以丰富的品牌矩阵来满足不同消费者的需求:华润啤酒采用“4+4”品牌矩阵策略,以补齐高端产品短板;青岛啤酒打造“1+1+N”多样化品牌策略,持续提升青岛主品牌影响力,以经典+纯生带动N新特产品,其中奥古特、逸品纯生、青岛白啤持续放量;重庆啤酒通过“6+6”品牌矩阵丰富高端品类,打造“国际品牌+国内品牌”两大矩阵阵列,乌苏已成为最大单品高端品牌;百威亚太亦通过引入多个海外品牌布局高端领域,在国内构建“核心及核心+”产品矩阵。

各啤酒企业多样化的品牌矩阵战略:

(点击放大查看原图)

抓住渠道多样化的机会,强构高端品牌

电商空前繁荣,线上线下一体化,使当前渠道越来越多样化,同时消费者的自主选择权不断提升,使渠道越来越难以被控制,在渠道和消费者之间,终端消费者的议价权在持续提升,作用凸显。此时高端渠道面临着重塑,需要对多种渠道进行革新重建,瞄准对象重点打造才能抓住消费者,市场突围。

(点击放大查看原图)

夜场。夜场消费者对于价格的敏感度较低,但对品牌特性、形象的要求度较高,一般品牌难于入场。要打开夜场渠道,一般需要品牌形象高大;二是资金实力雄厚。进攻夜场渠道操作方式有三种:包销,啤酒厂商买下一定比例销量,夜场超量后的部分可作夜场的利润,以吸引夜场合作让路;包餐,指定品牌的啤酒会搭配在夜场的餐食中以赠餐的形式销售给客户,以提高夜场的积极性;兜底,通过最低成本价给夜场,吸引夜场进货,比如一家大型夜总会一瓶百威进价仅需3.5元,可在夜场售价却是20多元。

当前百威在夜场渠道操作最具胆略,优势显著。根据Global Data统计,2021年百威在夜场的市场份额高达50.66%。其他厂商亦通过各种操作模式攻入夜场渠道:如华润借喜力、红爵;重啤的1664;青岛的奥古特;等等,均在夜场取得突破。

餐饮。酒水对于餐饮门店而言是毛利较高的品类,出于对自身经营利润的考虑,餐饮门店亦有较大的意愿去接受中高端价格的啤酒。这也是高端/超高端啤酒重点需要突破的渠道。和夜场不一样的是,餐饮门店存在买店和混营并存的操作模式。为在主要区域、强势区域抢市场塑形象,可通过买店来控制餐饮终端消费店,在非强势次级市场则可通过单箱操作费用让利(每箱出货时,采取对终端店更多的让利)来赢取竞争。

线上。当前各大啤酒企业对渠道的投放策略也随之发生大变,将费投重心从经销商返利转向终端培育、让利,一是更好促进消费;二是更好提高品牌形象。线上整体来看:百威、哈尔滨、青啤,截止2021年11月三者淘宝天猫市占率分别为18%/13%/12%,这三家也是线上营销投入最多的啤企。

青啤积极开拓线上渠道,打造了以高端旗舰店为目标的“网上超市+官方旗舰店+授权分销专营店+微信商城”的立体式电商渠道体系,多渠道满足互联网时代消费者的购买需求和消费体验,高端占比日益提升,至2021年达到30%。

通过营销手段多元化强化高端品牌

伴随着消费者需求的个性化发展,消费者为品牌调性支付溢价的意愿更强,个人消费群体在渠道作用中不断凸显,啤酒厂商愈发重视消费体验。强化品牌影响力,增强品牌吸引力是目前营销的主要方向。

当前,国内啤酒业增长模式急需从数量型扩张全面转型到内涵型提升、高质量发展模式上,这亦是培育滋养高端啤酒的基土,假以时日才能扭转国内在高端领域的被动格局,才能屹立于世界高端啤酒之巅。

(本文选自《中国酒业》杂志2022年第2期,作者吴勇毅)