在不少酒友心中,与山东、河北、江苏等白酒产销大省相比,总面积约为1.2万平方千米的天津,其白酒市场发展潜力似乎不足以为道。实际上,近年来,随着茅台、五粮液、洋河、郎酒等南方名酒集体“北上”,在经济调整压力与卫生事件等影响下,天津白酒市场容量或达80亿元左右。

可能有人对“80亿白酒市场容量”没什么概念,用总面积约18.88万平方千米的河北举例。河北省的白酒年产量位居全国前八,年白酒消费市场容量在200亿以上,而天津几乎追上其年白酒消费市场容量的一半。可见,天津老铁对白酒的需求量十分之大。

天津老铁豁达豪爽、热心肠、重感情,亲朋间盛行聚饮之风。相关调查数据显示,20~60岁的受访者中,80%的人表示日常饮酒,其中,平均每周饮酒一次的约占45%。与其他地区不同的是,天津饮酒氛围相对文明,没有特别明显的劝酒、罚酒等风俗习惯。

(数据来源:《华夏酒报》)

正因如此,天津消费者对白酒消费整体表现较为鲜明,即为个人消费,则注重性价比高的中低端白酒,如津酒、老村长、芦台春、牛栏山、金高粱等品牌的副产品,以及部分东北酒的中低端产品;而商务宴请等消费则集中在茅台、剑南春、泸州老窖等品牌中高端产品上。

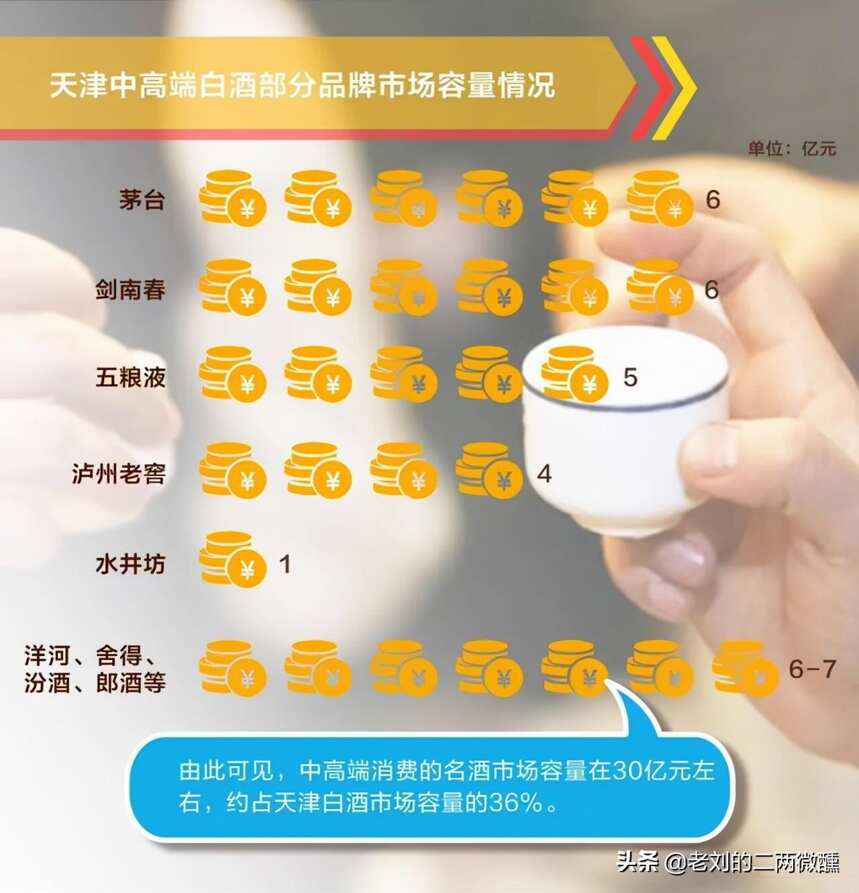

然而尴尬的是,虽然天津白酒市场潜力十足,但其与河南等地一样,被黔酒、川酒、徽酒等攻占了市场。有媒体指出,据不完全统计,天津中高端白酒市场容量方面,茅台和剑南春分别占6亿左右,五粮液和泸州老窖分别占据5亿、4亿市场。

(数据来源:《华夏酒报》)

在天津白酒市场经营多年的东北籍酒商表示,天津包容性强,近几年越来越多域外白酒品牌成功登陆津门(天津别称),天津白酒市场消费呈两极分化态势。其中,以茅台、五粮液、泸州老窖、剑南春、水井坊、汾酒、洋河、郎酒、舍得等品牌为主的名酒,在消费者心中的地位逐渐趋于稳固。

与外地酒相比,芦台春、义聚永、直沽高粱、锅得缸、燕泉春、五加皮等本地酒处于劣势地位。即便是处于天津本地酒头部品牌位置,在当地有着深厚消费基础的津酒,其年销售也仅仅是在1万吨左右,销售收入3亿元左右。不少老天津人以及酒商表示,天津地产酒有待振兴。

值得注意的是,虽然天津本地酒生存空间遭外地酒挤压,但天津消费者的品牌意识较强,忠诚度高,对新品牌的接受度较慢,而且天津市场包容性强,没有绝对的垄断品牌。这就意味着,天津本地酒即便被外地酒超越,若是有机会,也能一举翻身夺回大部分市场。