投资要点

复盘思考:关注业绩守望价值,本轮调整结构更优。复盘近十五年白酒板块表现,中泰证券认为有以下三点值得借鉴。

1)历史总结:过去三轮白酒牛市,高端酒和次高端酒超额收益显著,高端酒核心在于强提价权,次高端酒核心在于渠道扩张;过去两轮调整中,白酒板块受估值压制无法穿越周期,但高端酒存在相对收益,业绩是带来相对收益的核心因素,拥有强品牌力和渠道力的优势酒企业绩能够穿越周期。

2)对比演绎:当前板块处于第三轮调整阶段,相较于08年当前经济波动更平缓、消费升级趋势明显,相较于12年当前需求结构更扎实、渠道库存更健康,因此业绩增速只是放缓,很难出现上两轮的断崖式调整。

目前基本面正处于终端需求放缓向报表增速下行传导阶段,后续仍需进一步观察四季度乃至明年一季度业绩;若本轮再次出现刺激政策驱动总量数据回升,白酒有望再次获得显著相对收益。

3)先行指标:中泰证券认为应当关注茅台的引领作用,一方面结合预收款看茅台业绩,现金流表现更能反映实际动销;另一方面结合批价看行业需求,茅台一批价作为白酒景气度的先行指标,值得重点跟踪观察。

三轮上涨:业绩是上涨之锚,板块分化愈发明显。过去十五年白酒板块共迎来三轮牛市:第一轮为03-07年,板块上涨由业绩和估值共同推动,高端酒具备超额收益,强品牌力所赋予的持续提价能力是高端酒享受估值溢价和业绩高增的核心因素。

第二轮为09-12年,板块上涨主要由业绩驱动,次高端酒具备超额收益,强渠道力驱动的渠道下沉和全国扩张是次高端酒业绩高增的核心因素;第三轮为15年-18年二季度,板块上涨由业绩和估值共同推动,且两者联动效应增强,个股开始明显分化,外生红利弱化,内生因素占主导。

值得注意的是,茅台09-10年表现低于预期,主要是通过预收款平滑业绩,还原后实际收入增速并不差,背后反映的是茅台作为国企更追求“稳增长”,因此我们需要结合预收款看待业绩增速。

两轮下跌:下跌受估值影响更大,板块一损俱损。过去十五年白酒板块共经历两轮调整:08年第一轮调整主要受经济增速明显放缓影响,板块下跌70%由估值主导,业绩仅在08Q4出现下滑,但酒企无一幸免且调整幅度相近。

13-14年第二轮调整主要受三公消费政策压制,估值业绩出现双杀,板块下跌过程中两者各贡献50%,业绩和估值变脸的背后是基本面的改变,价格泡沫、库存高企是行业理性回归的根本原因,政策变化加速了这一进程,标的一损俱损,高端酒调整幅度相对较小。

投资建议:中泰证券认为,行业调整期是企业经营分化加剧的分水岭,优质酒企有望借机收割份额实现业绩穿越周期,建议淡化估值、坚守业绩,寻找长跑冠军,重点推荐贵州茅台、洋河股份、口子窖、顺鑫农业、泸州老窖等。

1)高端酒增速放缓,茅台需求依然强劲。高端酒受经济影响较大,短期内增速有所放缓,但茅台供需偏紧格局未变,五粮液、老窖也在积极采取发展系列酒、开拓弱势市场的方式加以应对,本轮价格体系及库存水平比上轮更为良性。

2)次高端酒受益消费换挡升级,业绩回归稳健增长。经过两年高速增长,次高端酒逐渐回归稳健增长态势,相较于其他优秀酒企,洋河周期属性更弱,底盘扎实,公司具备优秀的治理结构、完善的产品及渠道体系,长期竞争优势依旧明显,明年业绩仍旧有望实现稳健增长。

3)区域龙头基地市场优势明显,抗行业调整能力更强。区域性龙头酒企具备扎实稳固的基地市场,抗行业调整能力强,渠道力是中高端价位带的核心优势,布局深入、梳理精细的酒企受经济影响相对较小,明年仍有望实现双位数增长。

风险提示:中高端酒动销不及预期、三公消费限制力度持续加大、食品安全事件风险。

三轮上涨:业绩是上涨之锚,板块分化愈发明显

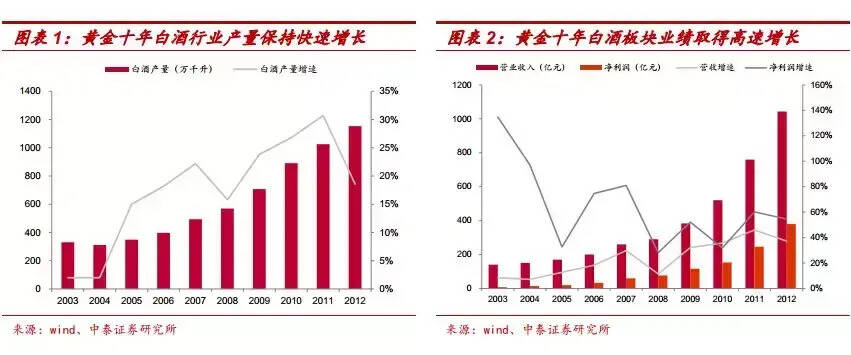

03-12年是我国白酒行业发展的黄金十年,造就两轮牛市

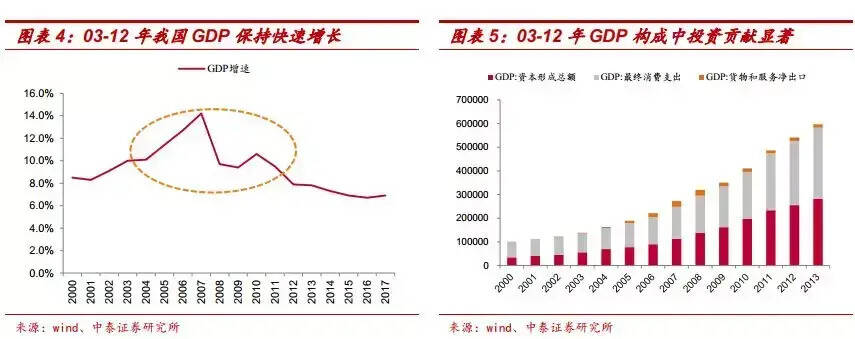

量价齐升,业绩高速增长。首先从经营与业绩层面来看,量价方面,十年间白酒行业产量从331万千升增至1153 万千升, CAGR 高达 15%;白酒产品价格也大幅飙升,茅台价格从最初不足300元上升至最高接近2000元。

业绩方面,十年间白酒板块净利润从7亿元增至380亿元,CAGR高达 55%。因此,不论从量价数据还是从业绩情况来看,我国白酒行业十年间取得了飞速的发展。

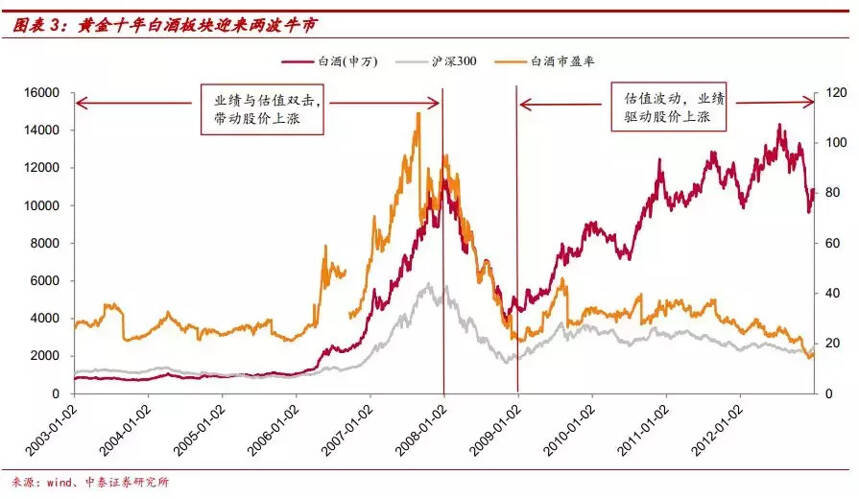

股价上行,估值波动。从上市公司股价与估值层面来看,在这十年期间,白酒板块迎来两波牛市,第一波为03-07年,这一阶段白酒行业业绩和估值双升,带动股价上行,估值与股价两组数据相关系数高达94%。

第二波为09-12年,这一阶段白酒行业估值明显波动,业绩因素支撑起股价上涨,估值与股价两组数据甚至呈负相关,相关系数为-8%。相对于大盘而言,两波牛市白酒指数均显著跑赢沪深300指数,超额收益明显。

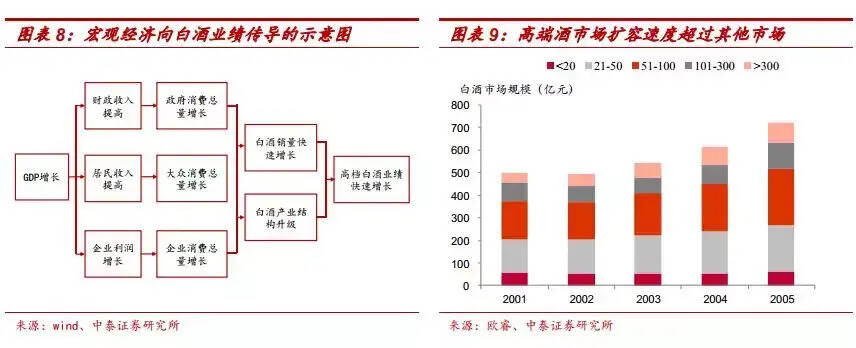

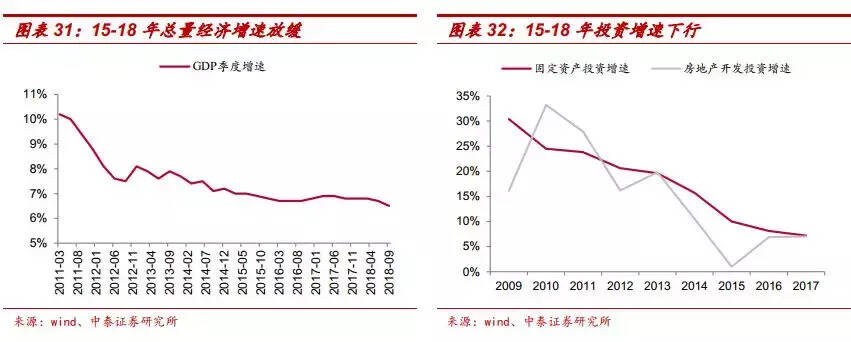

黄金十年背景:投资驱动的宏观经济带动以政务消费为主导的白酒需求迅速提升。我国白酒行业黄金十年的繁荣主要由需求因素驱动,白酒需求增长一方面受到宏观经济驱动,另一方面也与上轮周期的需求结构有关。

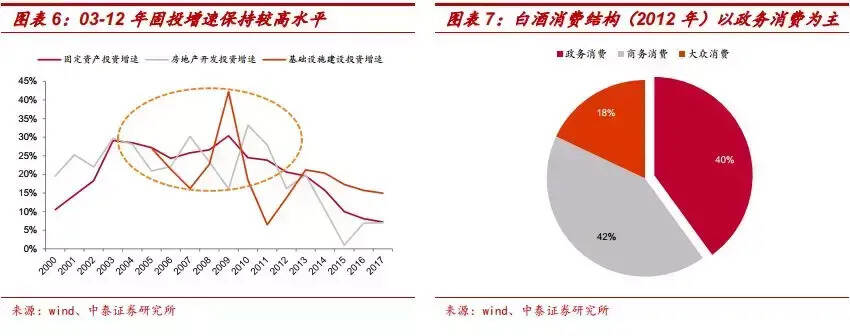

宏观经济方面,03-12年我国GDP保持快速增长,大多数年份增速在10%以上;在构成GDP的三驾马车中,投资占据重要比重,固投增速始终保持在20%以上,房地产开发投资增速、基建投资增速持续高位,经济高景气下频繁的商业商务活动大力拉动了白酒需求。

需求结构方面,政务消费和商务消费占总需求的80%以上,政务消费对高端餐饮和高端白酒的需求不断增加。

综上,高景气的宏观经济带动以政务消费为主导的白酒需求迅速提升,白酒行业迎来黄金十年。

中泰证券对近15年来白酒板块的三轮牛市进行分析,按照不同时间段,将行业发展阶段划分为行业发展初期(03-07)、行业快速成长期(09-12)以及行业稳健成长期(15-18)。

第一轮:03-07年业绩估值双击,强品牌力推动高端酒享超额收益

宏观背景:总量经济黄金时代,投资高速增长。03-07年白酒板块迎来第一波上涨,从经济背景来看,正如上文所分析的,03-07年我国经济处于高速增长期,GDP增速、固投增速均处于历史高位,流动性充分推升资产价格,经济高景气对白酒消费形成支撑。

根据欧睿数据,期间我国白酒市场规模迅速扩容,且平均价格越高的细分市场,规模扩容的速度越快。从产业背景来看,03-07年白酒产量进入第一波快速增长阶段,而需求端以政府需求为主,由于政府消费具有价格不敏感的特征,白酒消费价格带被快速拉高。

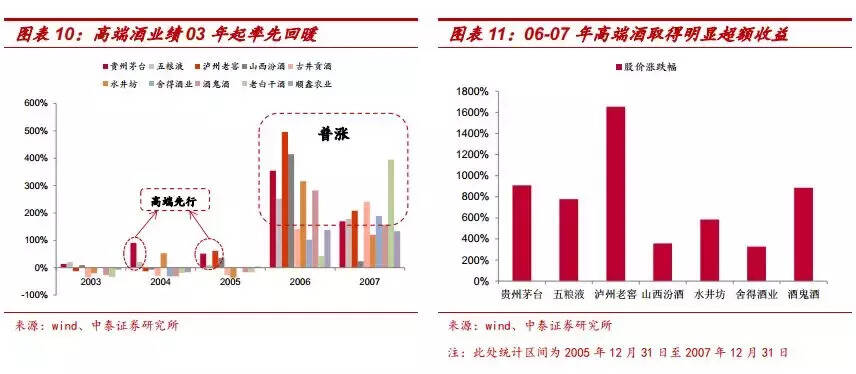

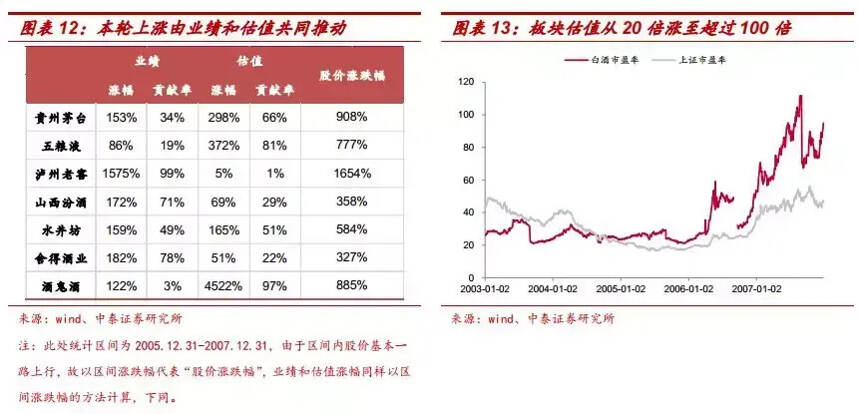

股价表现:板块大幅跑赢大盘,涨幅近10倍,标的一荣俱荣,高端酒超额收益明显。03-07年的第一轮上涨周期主要分为两个阶段,第一段03-05年高端酒率先启动,03、04年茅台和五粮液连续两年实现上涨,彼时大多数酒企仍处于下跌趋势,而高端酒率先从白酒行业中突围;第二段06-07年白酒板块迎来普涨,白酒指数从约1000点涨至约11000点,涨幅接近10倍,同期沪深300指数上涨5倍左右,板块超额收益明显。

由于03-05年仅有个别个股上涨,06-07年才开始全面牛市,我们主要研究06-07年的股票表现并剖析原因。从核心标的股价表现来看,股价取得大幅上涨,且高端酒表现更优于次高端酒,06-07年茅、五、泸分别上涨约9倍、8倍和16倍,大幅跑赢次高端酒。

原因剖析:业绩、估值共同推动本轮上涨,经济景气带来的需求增加是酒企量价齐升的根本原因。

进一步地,拆分业绩和估值可以看到,06-07年板块普涨主要由业绩和估值因素共同推动,股价迎来戴维斯双击。

从估值层面来看,标的估值的区间涨跌幅大多落在50%至400%区间。这是因为一方面经济政策宽松、宏观经济过热提升了市场风险偏好,上证指数估值从20倍涨至约50倍;另一方面白酒更加受益于投资活动增加,需求弹性大,而高端酒具有高性价比和定价权而享受估值溢价,板块估值从20倍上涨至超过100倍。

从业绩层面来看,标的业绩两年内大多翻倍增长,提价贡献显著。除受益于经济景气带来的放量增长之外,提价是酒企业绩回暖的重要推动力。一方面,白酒需求的迅速提升使得高端白酒出现供需缺口,为提价打开空间,另一方面,02年茅五泸核心产品出厂价均不足250元,在此背景下,高端酒企率先纷纷开始提价。受益于此,茅五泸盈利能力显著提升,03-07年毛利率分别提升7.8、9.0、4.1pct。

经济高增长下白酒需求迅速提升,一方面带动酒企量价齐升、业绩增长,另一方面需求端景气向资本市场传导,共同推动股价上涨。

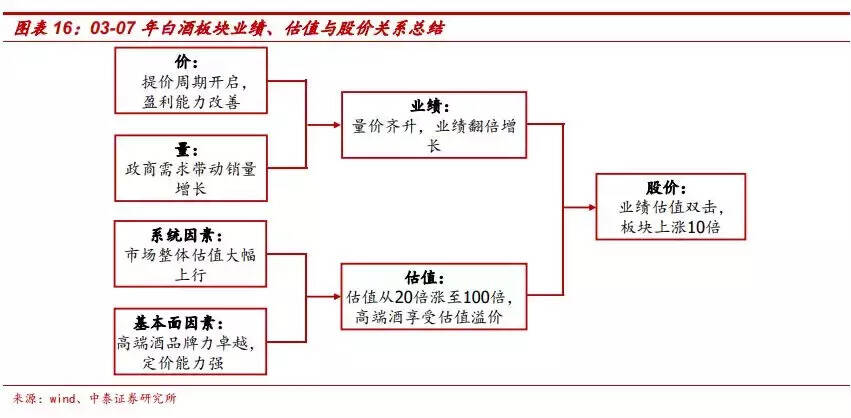

结论:在行业发展初期,板块普涨由业绩和估值共同推动,高端酒具备超额收益,品牌力是核心优势。根据03-07年上涨周期,我们可以观察得到如下两条规律:

1)板块标的一荣俱荣,在行业发展初期高端酒具备超额收益,品牌力及对应的提价能力是高端酒享受估值溢价和业绩高增长的核心优势;2)板块上涨由估值和业绩因素共同推动。

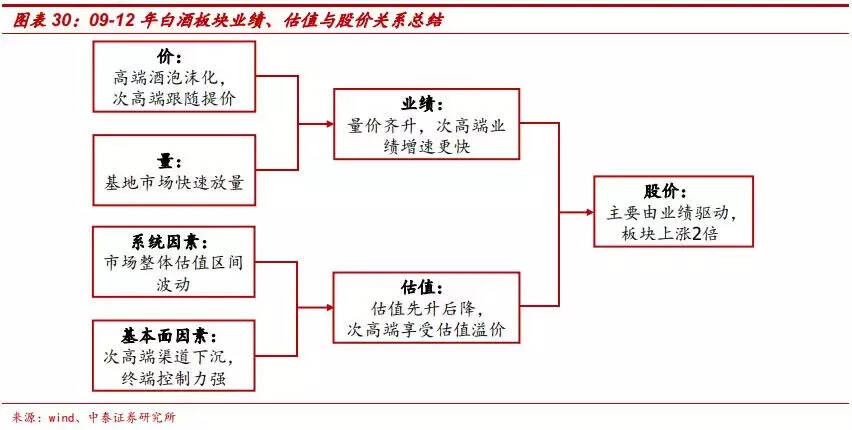

第二轮:09-12年业绩主导板块上行,高成长次高端酒享超额收益

宏观背景:四万亿计划超预期,白酒产能迅速扩张。白酒板块09-12年迎来第二波牛市。从经济背景来看,2008年国家出台4万亿刺激经济计划,随后各地政府跟随推出投资计划,市场信心得以提振,消费潜力大大激发。

一方面,固投、地产投资拉动白酒政务、商务需求升温,高端、次高端白酒最为受益;另一方面,经济回暖提高居民收入水平,高中低价位带均迎来快速扩容。从产业背景来看,由于白酒行业技术和资本门槛相对较低,在高价格、高毛利的利益驱动下各类酒企产能不断扩张,地方政府为发展经济对酒企强压经济指标,业外投机资本也纷至沓来。

根据《中国酿酒产业“十二五”发展规划》的目标,到 2015 年全国白酒总产量要达到960万千升,而 2011 年的产量 1026万千升已超计划。库存方面,行业景气背景下白酒价格带逐渐拉升,渠道商开始囤积投机赚取价格差价,使市场大量存货并没有被消费。

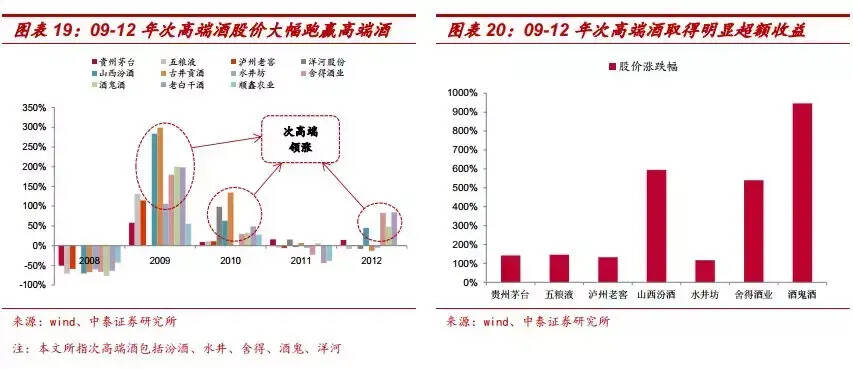

股价表现:板块大幅跑赢大盘,涨幅近2倍,标的一荣俱荣,次高端酒超额收益明显。本轮上涨白酒指数从约5000点涨至最高约14000点,涨幅接近2倍,同期沪深300指数于2000-2500点区间波动,白酒板块大幅跑赢大盘。

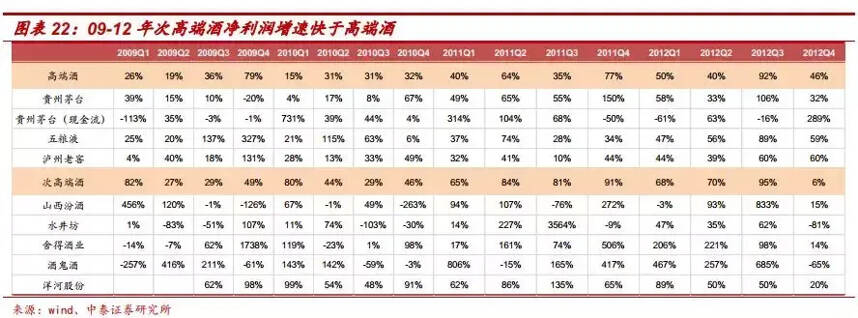

从核心标的股价表现来看,次高端酒股价涨幅远超高端酒,汾酒、舍得、酒鬼区间涨跌幅分别为595%、539%、946%,高端酒涨幅均在150%左右,次高端酒超额收益明显。

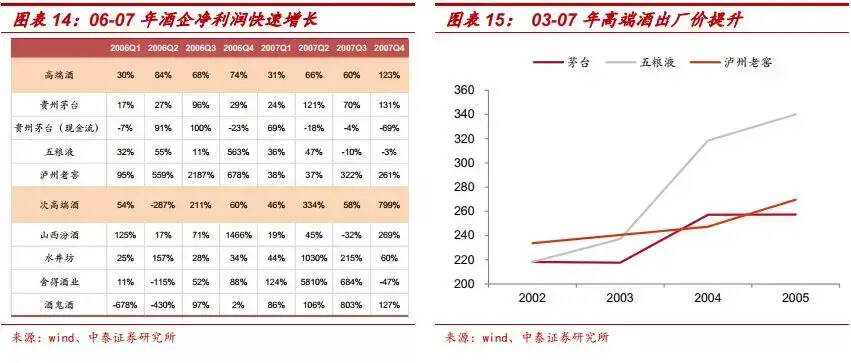

原因剖析:业绩主导本轮上涨,次高端酒增速更快、估值更高。进一步地,拆分业绩和估值可以看到,09-12年板块上涨由业绩因素主导。

可以看到,除水井外,其余上市公司业绩增长对股价上涨均起到主导作用。下面我们分别展开分析。

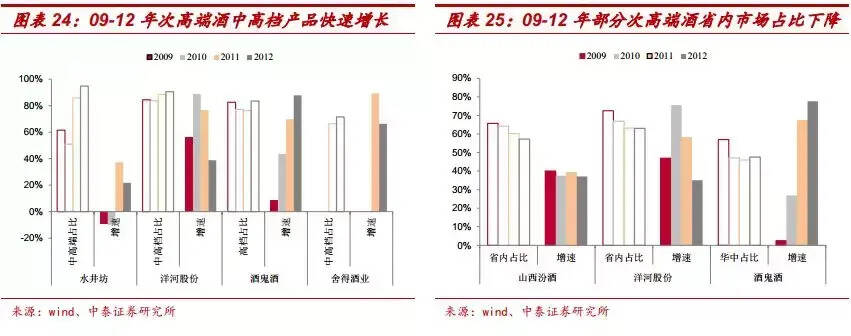

从业绩层面来看,价格天花板打开、基地市场放量,次高端业绩快速走高。从业绩的角度,09-12年次高端酒整体业绩增速全面领先于高端酒,收入、利润水平保持快速增长,CAGR分别达到37%和62%。次高端酒体现出更高的成长性,一方面在于利润基数较低,另一方面在于提价和放量双管齐下。我们从量价的角度展开分析:

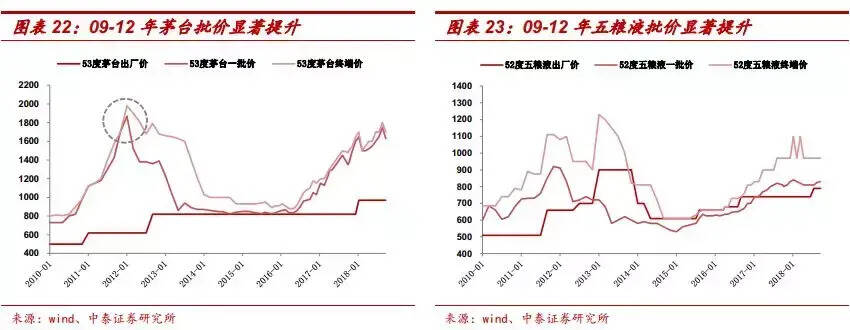

提价:高端酒泡沫化为次高端酒价格提升打开空间。高端酒具有定价权,因此高端酒价格是次高端酒价格的天花板,高端酒提价将为次高端酒价格提升打开空间。2008年经济刺激计划出台后,高端酒开始新一轮提价,茅台两度提升出厂价,从499元涨到619元再到819元,涨幅超过60%,批价也一度接近2000元。

受此影响,300元以上价格带的次高端市场开始爆发,次高端酒企核心产品跟随提价,产品结构持续提升。由于次高端酒企毛利率相对于高端酒企而言较低,因此产品价格的提升对于次高端酒企盈利水平的提升更为显著。

放量:全国化扩展+基地市场放量驱动次高端酒企快速成长。渠道力对次高端酒企而言至关重要,其渠道扩张主要沿着两种路径:

1)横向扩张,以沱牌、酒鬼为代表的次高端酒企由于规模较小、成长较高,通过全国化招商充分吸引社会资本进入,省外收入快速增长,省内市场占比下降;

2)纵向下沉,部分次高端酒企具备强势的基地市场,因此,区域强势品牌凭借其深度渠道布局以及营销模式,在其基地市场迅速放量,如洋河次高端产品天之蓝,销售额从2008年的5亿增长到2012年约36亿,放量是其快速成长的主要驱动力。

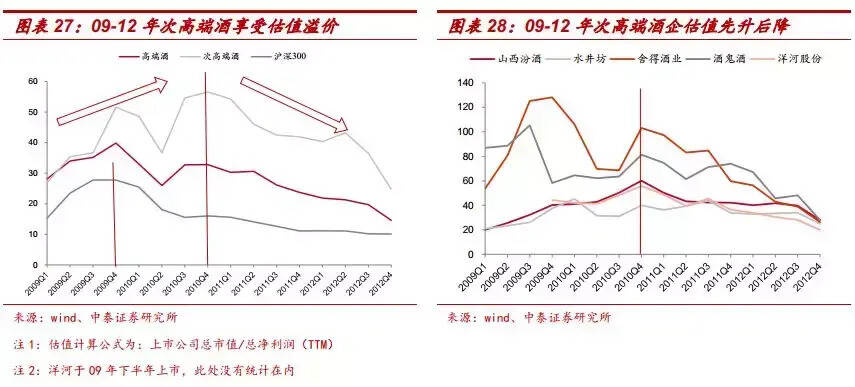

从估值层面来看,次高端估值先升后降,相对高端酒享受估值溢价。09-12年次高端酒估值呈现两个特点:第一,次高端酒估值水平先上升后下降,基本以10年底为临界;第二,次高端酒估值始终高于高端酒,两者相差的最大值也出现于10年底。

特点一的解释:我们认为2010年以前估值的抬升主要得益于其业绩快速增长带动其预期升温,而非仅仅得益于市场整体估值上行(否则板块估值将和市场整体估值同步出现高点,而事实是板块估值高点落后市场整体估值高点一年出现),而2010年以后估值的下降一方面是业绩(eps)快速增长而股价涨势趋缓,另一方面则是受到市场整体估值下行的影响。

特点二的解释:市场愿意给予次高端酒以更高的估值,除了业绩增速更快这层表面因素之外,我们认为由渠道力驱动的快速扩张是次高端酒企享受估值溢价的重要因素。

这一期间次高端酒企一方面进行渠道下沉,开展扁平化深度分销以加强终端控制力,另一方面积极进行省外扩张,通过全国招商打开成长空间,从而改善了资本市场对公司未来发展的预期。

以洋河为例,洋河抛弃大商制而采用“1+1”厂商共建制,公司负责开拓市场、陈列、存货等终端市场服务,而经销商主要负责仓储和配送等后台职能,赋予了公司终端管理上拥有了更大的主动权;同时通过密集铺货、注重陈列提高曝光率,通过向政商人士赠酒来培育意见领袖消费习惯,从而达到带动区域整体消费的提升。

结论:在行业快速成长期,板块普涨由业绩主导,次高端酒具备超额收益,渠道力是核心优势。根据09-12年上涨周期,我们可以观察得到如下两条规律:1)板块标的一荣俱荣,在行业快速成长期次高端酒具备超额收益,渠道力是次高端酒享受估值溢价和业绩高增长的核心优势;2)板块上涨由业绩主导,09-10年股价得益于业绩估值双击,11-12年只赚业绩增长的钱。

第三轮:09-12年业绩主导板块上行,高成长次高端酒享超额收益

宏观背景:总量经济增速换档,消费升级如火如荼。白酒板块第三轮牛市起始于2015年,结束于2018年中。从经济背景来看,本轮上涨周期不同于前两轮的是,本轮宏观经济总量告别高速增长,GDP增速维持在6.5%-7%,投资活动热度下降,固投、房地产增速从此前20%左右放缓至个位数。

与此同时,我国经济结构逐渐转型,消费对GDP的贡献从2012年的50%升至2017年的54%,居民人均收入快速提升,中产阶级迅速扩容,可以看到当前茅台价格与人均收入之比位于历史较低水平,表明居民对白酒消费能力增强,消费升级是白酒新一轮上涨的主要推动力。

从产业背景来看,我国白酒产量进入到低速增长阶段,行业挤压式增长导致中小产能加速挤出,白酒需求向具备品牌优势的龙头集中。

股价表现:板块大幅跑赢大盘,涨幅约2倍,标的一荣俱荣,但个股开始明显分化。本轮上涨白酒指数从约10000点涨至最高月30000点,板块涨幅为2倍左右,同期沪深300指数15年经历剧烈波动,16年开始趋于平稳运行,白酒板块超额收益明显。

从核心标的股价表现来看,股价区间涨跌幅大多在200%至400%,其中高端酒和次高端酒板块内部开始出现分化,高端酒中茅台表现最佳,次高端酒中水井涨幅最大,并未像前两轮呈现出明显的板块效应。

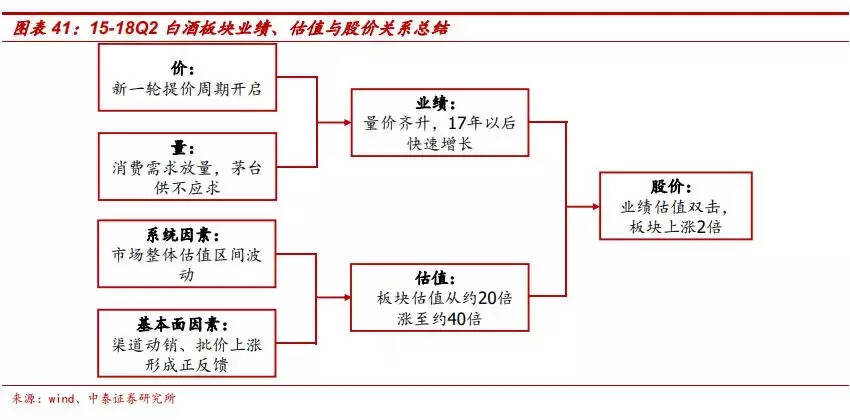

原因剖析:业绩、估值共同推动本轮上涨,消费需求放量、提价周期再起。进一步地,拆分业绩和估值可以看到,15-18Q2板块上涨主要由业绩和估值共同推动,股价迎来双击。

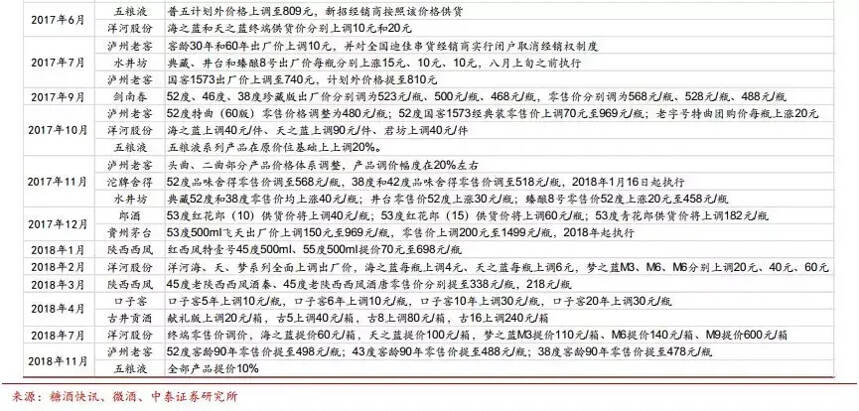

从估值层面来看,标的估值区间涨幅大多在100%-250%,且于15年起率先修复。这是由于新一轮周期以来白酒终端需求旺盛,名酒价格再次大幅飙升,茅台批价从16年初850元翻倍增长至1700元以上,表明市场对于名酒的认可与追捧,板块估值水涨船高,从约20倍涨至最高约40倍。

从业绩层面来看,标的业绩区间涨幅大多翻倍以上,2017年后加速增长。从量的角度,本轮大众消费顺利承接了政务消费留下的空白,茅台投放量从15年约2万吨升至17年约3万吨,但仍存在供需缺口,白酒需求放量增长;从价的角度,2016年起行业进入新一轮提价周期,茅台、五粮液出厂价分别从819、659元提至969、789元,涨幅分别为18%和20%,高端酒提价为下面品牌打开空间,梦之蓝、汾酒青花系列、水井甄酿8号等亦陆续跟随提价,带动酒企业绩进入2017年以后快速增长。

综上,消费升级推动消费需求崛起,估值15年率先开始修复,业绩15、16年逐渐回暖,17年加速增长,共同推动股价上涨。

结论:在行业稳健成长期,板块普涨由业绩和估值共同推动,个股明显分化,修炼内功是王道。根据15-18Q2的上涨周期,我们可以观察得到如下两条规律:1)板块标的一荣俱荣,在行业稳健成长期个股分化明显,外生红利弱化,内生因素占主导;2)板块上涨由业绩和估值共同推动,且业绩和估值联动效应增强。

文章来源: 中泰食品饮料