白酒仍然是门好生意,但外部风险不容忽视。

文 | 云酒团队

在过去一周多的时间,解读19家白酒上市公司2018年年报和2019年一季度报的文章并不在少数。不仅业外对白酒行业表现出积极的信心,众多业内企业年度增长目标更是“这山比那山高”,仿佛新的“黄金十年”再度来临。

然而,在一份份长达100多页的年报中,很多人都没有注意到一些细微的“苗头”,例如缩水的“增长目标”,再例如对于外部风险的预期。作为业内翘楚的白酒上市公司们,显然已经对行业接下来的发展做出了自己的预判。

“股神”巴菲特曾经说过:”在市场中,别人贪婪的时候我恐惧,别人恐惧的时候我贪婪”。那么,在经历了年报、季报业绩狂欢之后,我们接下来到底应该“恐惧”还是“贪婪”呢?

白酒股“穿越周期”的力量是什么?

白酒股过去一年多的靓丽表现,让很多人看到了其“穿越周期”的魅力。

“股神”巴菲特在选择股票时有很多标准,其中之一就是净资产收益率(ROE)连续10年每年都要大于20%。在A股3700多家上市公司中,2009年-2019年的10年间,达到这一标准的只有5家,其中就包括贵州茅台、洋河股份2家白酒上市公司。

分析这两家企业良好的业绩表现,很多人归结为茅台酒的稀缺性和洋河的营销。实际上,这些还离不开企业的战略定力。贵州茅台2018年和2019年发展战略都提及:以“做足酒文章、扩大酒天地”为战略定位……实施“133”品牌战略……巩固和提升茅台酒世界蒸馏酒第一品牌地位。

如果要找不同,2019年增加了“持续巩固茅台酒中国高端白酒第一品牌”和“文化茅台”等内容,但这并不影响“做足酒文章,扩大酒天地”的核心战略。通过营销、体制、产品、品牌的持续提升,来实现茅台的高质量、可持续发展。

2016年以来,洋河股份已连续4年使用同一版本的年度发展战略:继续坚持“五度五米”战略,立足酒行业做最懂酒、最会酿酒、最会卖酒的公司,做最专注、最专业、最有远见的酒类企业,更长远发展目标是把公司做成一个不断穿越生命周期、基业长青的领袖企业。

在此之前,虽然主题略有不同,但长远发展目标坚持的都是:把公司做成一个不断超越生命周期的基业长青的伟大企业。

不仅仅是贵州茅台和洋河股份,山西汾酒同样以坚定的战略定力加速复兴。

自2009年李秋喜出任汾酒集团董事长以来,结合汾酒与行业实际情况,提出了“中国酒魂”的战略定位和信仰理论体系,开创了“国酒之源,清香之祖,文化之根”的系统论述,明确了改革创新的战略道路。即使在经历2012年的行业深度调整,依然按照战略推进,在山西国企改革试点之际更适合乘风而上,创造了“汾酒速度”与“汾酒模式”。

在这一方面,*ST皇台正是“负面案例”,经历了番茄种植、幼教等领域的尝试,结果最终几度ST。在2018年年报中,公司再度连亏3年,距离终止上市仅咫尺之遥。

因此,保证企业短期成长的是营销与管理等战术,中长期的持续增长则来自于企业的战略定力。回头看过去10年表现优秀的白酒上市公司,无不是“做强、做优主业”,具有一定战略定力的代表。

增长目标缩水,乐观还是悲观?

2018年年报和2019年一季度报的靓丽数据,让很多人不禁期待“美好的2019”。

然而,很多人没注意到白酒上市公司的“预期”有点谨慎。

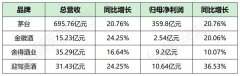

“实现营业收入较上年度增长14%左右”,这是贵州茅台2019年业绩目标,不仅仅远低于2018年26.49%增幅,甚至低于2018年增长15%的目标。

五粮液2019年营收增长目标为“25%左右”,也低于2018年26%的目标和32.61%的实际增长。

2018年营收增幅创19家白酒上市公司第一的山西汾酒同样谨慎,2019年营收增长目标为20%以上,约为2018年原定目标40%和实际增长47.28%的一半。

明明大多数白酒上市公司都是行业“弱复苏、强分化”受益者,为何表现如此谨慎呢?

其实,历年超预期的增幅背后,反映了企业对行业内外部环境的谨慎预期。以贵州茅台为例,2018年实现736.39亿营收,分别假设2019年实现2018年增幅和14%增长目标来推算,要实现约200亿、103亿的增量,即使短期内可以通过提价、提高供应量等方式满足,但中长期保持高速增长压力较大。

另据上市白酒企业2019年一季报显示,除金种子、*ST皇台亏损之外,只有5家业绩增幅超过2018年同期,这也从一定程度上反映了年内业绩持续高增长的压力。

不仅如此,19家白酒上市公司2018年总营收为2058亿元,占规模以上白酒企业全年总销售收入5363.83亿元的38.37%。在全行业“增长式下降”的大背景下,行业集中度的提升意味着挤压区域性企业的市场空间,也必然伴随着更为激烈的头部竞争。如此,对于2019年还是保持“谨慎乐观”为妙。

白酒仍然是门好生意,但外部风险不容忽视

虽然要保持“谨慎乐观”,但这丝毫不影响白酒仍然是一门好生意:19家白酒上市公司中,仅有5家在2018年出现酒类业务毛利率下降的情况,绝大多数高于50%,一线企业基本都在70%以上,贵州茅台更是达到91.25%,保持继续增长。

除流通市场利润率高企外,资本市场中白酒板块的回报率也极高。从2018年初至今,贵州茅台股价涨幅达59.66%,从600元价位一路飙涨至如今的近千元。而在税收贡献、解决就业、社会扶贫等方面,白酒行业同样贡献巨大。

而在年报中,除了高速增长的业绩表现,上市公司同时还要披露“外部风险”等一系列信息。对于2019年,贵州茅台、五粮液、山西汾酒等公司年报在“可能面对的风险”一项中,即提出宏观经济、行业竞争、市场需求、产业政策、环保压力、供需矛盾等不同风险。

其中,贵州茅台表现最为“镇定自若”,只提出了“产品供需矛盾将会加剧”“环保压力仍然较大”“知识产权保护任重道远”三个风险。相较之下,其他企业对于“风险”的描绘则更加详尽。

白酒行业上一次“外部风险”让很多人印象深刻:2012年始的行业深度调整,一度让白酒从价格到股价都出现了重大变化。当年年报中,贵州茅台也曾提示来自于宏观经济、行业发展与业内竞争方面的风险,提出“受经济下行压力加大等因素的影响,白酒行业高景气增长态势结束,将进入中低速发展的调整期,行业周期性波动和政策层面限制对白酒行业的调节将在2013年完全显现”。

实际上,2019年的行业外部环境,除了“弱复苏、强化分”替换了“行业深度调整”,其复杂程度并不亚于2012年。

年销售超过6000亿元、喊着“活下去”的万科,在其2018年报中即指出,“从人口总量的角度看,我国的“少子化”“老龄化”趋势已毋庸置疑。90后比80后人口少3100万,00后又比90后少4100万。2018年社会消费品零售总额增幅创出新低,乘用车、部分家电产品更出现了销售量的大幅下滑,都在一定程度上佐证着人口趋势对经济的影响。”

白酒将面对什么样的“未来”?

大多数人关心的,还是已经过去三分之一的2019年以及接下来白酒行业会如何?

在年报中,贵州茅台给出了自己的思考:“以目前的社会消费水平、习惯和趋势,白酒行业普遍向好的基本面没有改变”,有意思的是,2018年营收仅实现个位数增长的金种子酒,在年报中也给出了完全相同的观点。

持有这种乐观态度的企业不在少数。五粮液表示,“白酒行业仍处于以结构性繁荣为特征的新一轮增长的长周期,但受经济环境、消费环境等影响存在短期的波动反复”;洋河股份认为,“白酒行业发展态势良好,进入了稳健增长的发展新阶段,并呈现出结构进一步优化的发展特点”。

虽然看好行业发展前景,但在行业新常态下,竞争激烈、集中度提升等特点依然表现得十分明显。山西汾酒就强调,“未来白酒行业将呈现向龙头企业集中的趋势,白酒企业进入加速竞合发展新阶段”,并给出了白酒产品健康化、营销网络个性化、酿造智能化、厂商合作联盟化、市场拓展国际化、文化竞争等分析。

面对新常态,白酒上市公司也正在不断寻找新动能,例如贵州茅台探索文化茅台建设,山西汾酒与华润的战略协同,泸州老窖扩大市场、资源、生产等五个规模等等,都成为企业未来竞争的“新变量”。

与此同时,渠道商也难免遭受新常态的考验。

在贵州茅台的年度计划中,“理顺和完善茅台酒营销体制”的营销转型只列为八项工作之一。虽然并未展开更多阐述,但在一季度报中却明确指出,为进一步优化营销网络布局,533个经销商遭到清理,其中494家为酱香系列酒经销商。

在2019年工作中,五粮液也明确提出围绕“三性一度”,“不断优化产品结构,狠抓开放合作,推动增长方式大转变”的目标,在第八代五粮液等新品即将进入市场之际,对经销商、品牌运营商提出更高层次的要求。

无论如何,酒总是要卖的,只不过“躺着卖酒”的时代早以一去不复返了。

今年的上市酒企年报,你又读出哪些弦外之音?文末留言等你分享!