10月17日,全国糖酒会官方发布消息,介绍了本届糖酒会亮点,其中本届糖酒会将首设低度潮酒展区,以新特酒饮带来更丰富的体验;并首创“名优酒文化节”,举办十二香型白酒科普展,集中展示代表酒品。实际上,在低度潮酒领域,政策也在释放利好。今年1月10日,工信部就《关于加快现代轻工业产业体系建设的指导意见(征求意见稿)》征求意见,其中就提出“针对年轻消费群体、国外消费群体发展多样化、时尚化、个性化、低度化白酒产品”。

低度潮酒的回暖之势已经显现。

大品牌入局低度潮酒

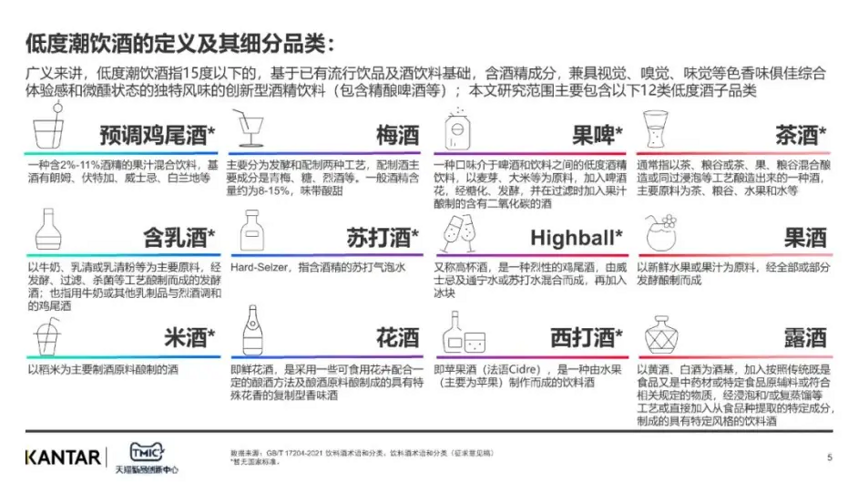

近日,由天猫酒类行业与百润集团发起,天猫新品创新中心(TMIC)与凯度共同联合发布了《2022低度潮饮趋势报告》 ,深度解析低度潮酒市场。资料显示,2022年,我国低度潮饮酒市场规模预测达到338亿元,约为啤酒市场预估规模的60%,行业尚处于成长阶段。从电商表现来看,低度潮饮酒总体电商销售额同比增幅达到42%,米酒、茶酒等或将成为高增速品类。根据上述报告的定义,“低度潮饮酒”指15度以下,基于已有流行饮品及酒饮料基础,含酒精成分,兼具视觉、嗅觉、味觉等色香味俱佳综合体验感和微醺状态的独特风味的创新型酒精饮料(包含精酿啤酒等)。该报告研究对象包含:预调鸡尾酒、梅酒、果啤、茶酒、含乳酒、苏打酒、Highball、果酒、米酒、西打酒、露酒。

数据显示,低度潮酒正在为饮酒人士提供新的选择。2021年“双11”期间,低度潮饮酒购买人数增长超过50%。此外,在天猫酒水的统计中,低度潮酒的会员数量增速超过160%,远高于白酒、啤酒的70%与葡萄酒的50%。

实际上,越来越多的名酒也在关注这一市场,包括茅台、五粮液、泸州老窖、江小白等传统白酒企业纷纷入局。同时,低度潮酒市场也迎来众多跨界者。

有专家认为,低度潮酒与白酒营销模式有很大区别,包括产品走时尚化、国潮风道路,渠道更加侧重于“短渠道”,而白酒普遍是“长渠道”;在定价规则上与白酒也有很大差别,遵循消费者定价法则,更多与女性/年轻消费群体一致。低度潮酒消费者对场景要求更严格一些,消费情景也更加多元。

目前低度潮酒的一个问题是,无法像高度酒一样登上正式商务和宴席的餐桌,主要消费群体还是年轻人。其营销就要瞄准年轻消费者,更追求个性化、文化性和流行性,从这个角度出发,市场也会更好切入。

低度潮酒走不出的老套路

都说时尚是个圈,在酒行业亦然。事实上,这并不是低度潮酒第一次在酒类市场搅动风云。在铺天盖地的广告宣传下,包装洋气时尚的低度潮酒走上年轻消费者酒桌,并在2012—2015年进入第一个黄金增长期。彼时的它还有一个更让人熟悉的名字——“预调鸡尾酒”。作为代表品牌的“RIO锐澳”也在这一阶段实现业绩的飞速增长,2013、2014、2015年营业收入增速分别高达216.8%,427.3%以及125.4%。然而,如今低度潮酒的市场规模显然并未达到预期。随着大量同质化产品涌入,市场进入饱和状态。2016年RIO年营业收入直接“腰斩”,从22.1亿下降到8.1亿。低度潮酒进入洗牌期,昔日的业内老大“百加得冰锐”也面临停产尴尬。

此次低度潮酒再度“归来”,依旧面临很多尴尬的局面。

目前大多数低度潮酒品牌依然侧重线上渠道(天猫/小红书等)推广,成本较低且目标用户相对精准。但是“低度潮酒”这一概念目前在大众消费者心中依然较小众,市场空间有限。

众多网红品牌如果想要持续增长,避免相互之间的恶性竞争,“线下消费场景”就是其必须面对的战场。只有将自己的产品铺到线下,进入小卖部、超市、餐馆等渠道,低度潮酒才能够从“饮料”中抢下市场。而显然,低度潮酒并未做好进入这一领域的准备。

中国酒业杂志 王莹