点击上方 中国酒业杂志 关注公众号~

白酒股在2019上半年来一直表现突出,除了个别企业涨跌幅起伏不定,大部分白酒股皆是一片大涨形势。而在7月8日,白酒板块股票两市低开低走,三大股指收盘跌逾2%,前期热点题材集体熄火。在上周上涨4.1%的白酒板块全线飘绿,其中,贵州茅台报收984.86元,下跌1.5%;五粮液报收127.03元,下跌2.14%。

对此现象,不少投资机构不以为意,他们表示短期股价表象最有可能触发分歧的是,它是否会透支未来的业绩。毕竟近期白马股涨幅过大,屡创历史新高,吸走了市场很多存量资金,因此白马股技术上出现背离,出现调整的压力现象并不奇怪,而且白酒板块适当的调整震荡是良性表现,股民大可不必太过担忧。对于消费白马行业来说,业绩的确定性和对未来业绩的预期才是决定股票未来价格的最重要因素。

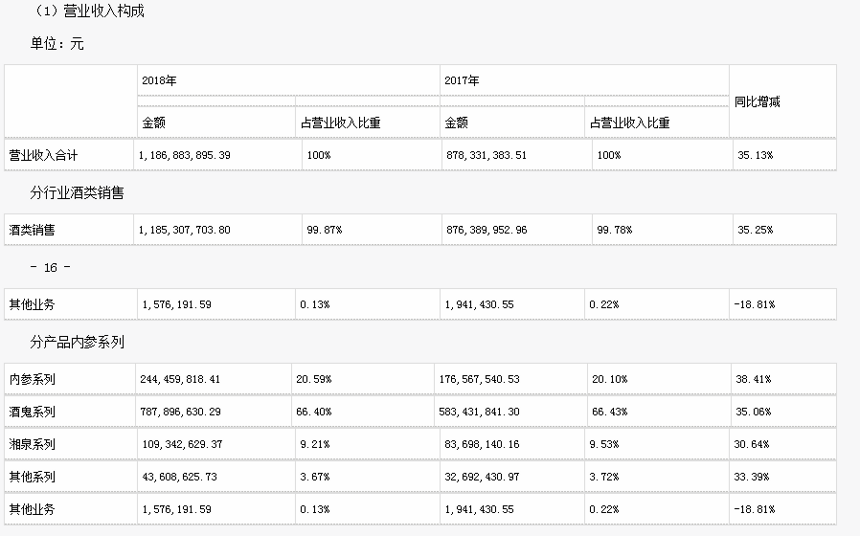

从白酒企业发展业绩角度来看,名酒龙头经营稳健,高端酒价格周期仍在延续。以酒鬼酒为例,近日该企业发布半年度业绩快报,称今年上半年实现营业总收入7.09亿元,同比增长35.41%;实现净利润1.56亿元,同比增长36.34%。从业绩增速来看,营收和净利润增长都超过35%,远远超出市场预期的。而公司营业收入及净利润实现了两位数增长,主要得益于内参酒及酒鬼酒系列产品销售收入增长。根据去年年报我们可以得知,酒鬼酒的内参酒系列在产品结构中属于最高端,销售毛利率超过90%,因此,高端系列酒将会成为酒鬼酒业绩保持增长的发力点。

同时期,知名咨询公司欧晰析(OC&C)发布年度全球50强报告,显示快消品50强的利润率在2018年创下18.2%的历史新高,意味着快消品巨头开始品尝到高效率推动业务所带来的成果。这也是自2002年全球50强报告面世以来的最高水平。而贵州茅台作为我国唯一一家白酒企业首次晋身全球50强排行榜,不言而喻,贵州茅台在业绩表现方面的强大是毋庸置疑的。截至目前,茅台股价在经历两天的下跌后重新上涨,涨跌幅为0.66%。

龙头企业的稳定发展和二线酒企的亮眼表现都预示了白酒板块的稳健成长。从对白酒股的估值方面看,当外资流入带来估值体系重构之下,估值中枢仍有望稳步提升,板块的结构性繁荣,品牌时代到来将会驱动名酒集中度提升。7月9日白酒股再次走强,大部分白酒股由绿转红,涨跌幅虽然不大却依旧保持住了上涨的趋势。我们有理由认为白酒股有可能在中秋旺季短暂休整,待三季报后配合估值切换再次发力,重新上涨。

“2018中国酒业百强”生产企业&流通企业榜单揭晓

新闻热线:13241714161

客服微信:V99-jing

长按识别 关注酒通社

免责声明:本公众平台转载自其它媒体或个人的文章,转载目的在于传递更多信息,并不代表本平台赞同其观点和对其真实性负责。我们将力所能及地注明初始来源和原创作者,如果文章作者认为本公众平台某部分内容有侵权嫌疑,敬请在5个工作日内以书面形式通知我们,我们将第一时间予以更改或删除。