点击上方 中国酒业杂志 关注公众号~

成本骤升、价格上调、产品升级、资本并购等大事,而愈演愈烈的中美关税大战、贸易大战似乎则给国内啤酒行业抹上一丝不安之感,让2018年染上“多事之秋”之色。如何看待刚刚过去的一年?笔者对2018年国内啤酒业进行回顾盘点,并对2019年发展趋势进行展望。

前进中谋求发展,挫折中孕育机会。中国啤酒业必须充分认识到变革中的意义与时代机遇。

2018年中国啤酒业回眸

产销放缓,行业还未完全复苏。2018年12月,国家统计局公布了国内2018年11 月啤酒产量数据。数据显示,当月全国啤酒产量189.1万千升,同比增长1.9%;而1-11 月啤酒累计产量3652.1 万千升,同比小幅下降0.3%。而据中商产业研究院数据库显示,2018上半年全国啤酒产量呈现缓慢上升趋势发展,不过到了7月份开始,全国啤酒产量又下滑,这说明国内啤酒业还不稳定,尚未完全复苏。

不过,整体而言,比较前三年,国内啤酒业发展逐步趋稳,预计2018全年啤酒产量持平或略有下滑。

啤酒进出口:增长幅度仍然不小。近几年,国内啤酒进口量呈快速上升,在总体体量日益增大的背景下,2018年仍有较好的增幅。据最新数据统计,2018年1-11月中国啤酒进口量为774588千升,同比增长16.7%, 2018年前11个月的啤酒进口量已超过2017全年啤酒进口量。从进口金额方面来看,2018年1-11月中国啤酒进口金额为851.2百万美元,同比增长22.9%。数据显示,2013年-2017年中国啤酒进口金额与进口量持续同步增长。据统计,中国啤酒主要进口国为欧洲、美国、拉美等地区。

啤酒出口相较进口,逊色些,但整体仍然可圈可点。据最新数据统计,2018年1-11月中国啤酒出口量为35014万升,同比增长6.8%,2018年1-11月中国啤酒出口金额为231.23百万美元,同比增长12%。

从这几年啤酒出口分析,2013年-2017年中国啤酒出口量持续增长,增长幅度逐渐加大,共增长11154万升;2017年中国啤酒出口量为36095万升,同比增长23.8%,创近五年来最大值,预计2018年将再创新高。而从出口金额方面来看,2013年-2017年中国啤酒出口金额逐年增加,2017年中国啤酒出口金额为227.6百万美元,同比增长18.1%,预计2018年再创新高。这些说明中国啤酒日益受国外消费者的青睐。

“精酿之战”烽火四起。2018年,更多精酿啤酒企业如雨后春笋般冒出,青岛、燕京、华润等国内啤酒巨头也陆续调整产品结构,开设新的生产线,“精酿之战”烽火四起。2018年我国精酿啤酒消费量虽只占整体啤酒市场的1-1.5%,但年市场增速高达40%。

据不完全统计,目前我国已有800家精酿啤酒从业品牌,如北京的熊猫、京 A、悠航、大跃和牛啤堂等;上海的 Tap House 扎啤工 坊、 Boxing Cat 拳击猫、Dr.Beer 、Shanghai Brewery、莱宝等;其中, 熊猫精酿、莱宝和高大师等的产品已出现在精品超市、便利店和餐厅等渠道。此外,百威等国际啤酒巨头已领先瞄准精酿啤酒市场。传统啤酒市场规模下滑是促使行业逐步转向精酿啤酒的主因。

近年,我国啤酒领头企业均已推出高端、个性化产品系列,并相应提出或践行精酿啤酒战略:青岛啤酒已研发推出多款精酿品种,燕京为精酿啤酒开设了新的生产线,华润加紧精酿啤酒调研、研发,珠江啤酒则于2017年投资 2.5 亿元进行精酿啤酒产线投资及体验门店建设。

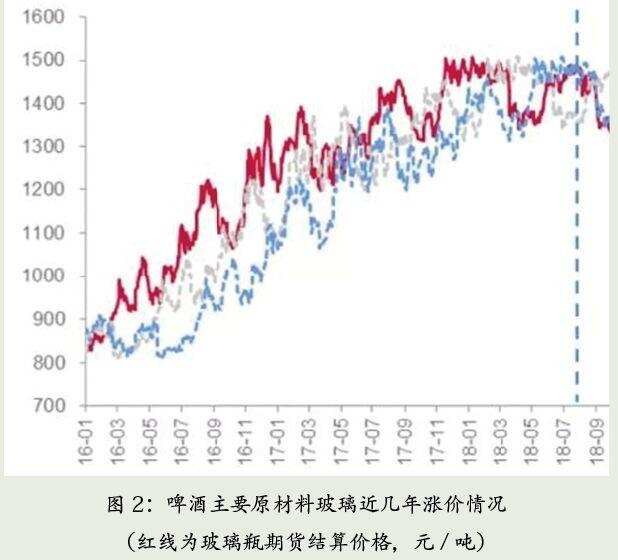

10年后啤酒企业首次集体提价。自2008年啤酒行业集体提价后,啤酒价格一直稳定未变。然而自2017年下半年开始,一系列原辅材料价格快速上涨,同时,为转型升级,避免陷入低价战泥淖,提高盈利厚度,啤酒行业在2018年年初及3月再次迎来集体提价潮,涨价幅度从10%-50%不等,百威啤酒涨幅最多。如下图:

并购与缩产交替进行,啤企高端转型意图明显。2018啤酒业并购最大新闻年当是该年11月5日,华润集团(啤酒)有限公司斥巨资20亿元人民币拿下喜力在华7家公司,此次收购预示着中国啤酒行业格局迎来国际化、高端化新拐点以及未来的寡头割据局面。

收购喜力中国区业务后,华润啤酒将与目前中国高端市场占有率最高(60%)的百威英博展开争夺。为进一步拓展中国市场,百威英博先后收购了中国金士百啤酒公司、南昌亚洲啤酒有限公司等,还对中国的一些精酿啤酒品牌进行了投资。

不过与其它年份相比,2018年巨头并购速度显然放慢不少,而与此形成明显对比的是啤酒企业整体缩产提速。当下主流啤酒厂商改变了过去的“跑马圈地式”扩张策略,继2017年后,2018年进一步走向了收缩产能、关停小厂之路。近一两年,百威在中国关停了近10工厂,嘉士伯亦关闭并处理了中国市场上的10多家工厂,珠江啤酒、华润啤酒、燕京啤酒也先后关闭部分工厂。

冻结甚至缩减产能是啤酒厂商应对当前行业发展滞缓一种明智之择。啤酒厂商集体缩减产能,那么产能利用率就会步入上行通道,企业间价格战的压力缩小,同时费用压力也会降低,啤酒厂商的利润率将会出现反转。

龙头吨价上升明显加速。中泰证券数据显示,2018年1-3季度国内啤酒上市公司吨酒价格均有提升,2012-2016年价格战后,行业低价竞争开始趋缓。

从行业来看,2003-2017年,高档啤酒(零售价高于14元/升)销量占比从1.8%提升至9.2%,销售额从7.8%提升至29.2%,2018年高档啤酒销售额比例有望提升至33%(其中高端占比13.4%,中高端占比19.6%),啤酒产品结构从金字塔向橄榄形过渡,低档萎缩、腰部增加、高端部分继续拉长。

整体而言,2018年国内啤酒业加快了结构性的调整,低端啤酒持续下滑,同时高附加值啤酒、进口啤酒则呈现较快增长态势。

不过,中国啤酒行业目前的问题是吨价和盈利水平仍较低:吨价仅相当于日本1/4,美国2/5,净利润率水平也与全球18%左右的平均水平相距较远。因此可以预计未来两三年中国啤酒企业高端啤酒占比、吨价价位将进一步上升。(待续)

本文选自《中国酒业》杂志2019年第2期

“2018中国酒业百强”生产企业&流通企业榜单揭晓

新闻热线:13241714161

客服微信:V99-jing

长按识别 关注酒通社

免责声明:本公众平台转载自其它媒体或个人的文章,转载目的在于传递更多信息,并不代表本平台赞同其观点和对其真实性负责。我们将力所能及地注明初始来源和原创作者,如果文章作者认为本公众平台某部分内容有侵权嫌疑,敬请在5个工作日内以书面形式通知我们,我们将第一时间予以更改或删除。