在超过工商银行再次登上A股市值第一宝座,同时击败可口可乐成为宇宙食品饮料之王后,4月27日晚,贵州茅台发布2020年一季度报告。报告显示,2020年一季度,贵州茅台实现营业收入244.05亿元,同比增长12.76%;实现归属于上市公司股东的净利润130.94亿元,同比增长16.69%;实现归属于上市公司股东的扣非净利润131.55亿元,比上年同期增长16.4%。每股收益10.42元,同比增长16.69%。在一季度的营收中,茅台酒销售收入为222.24亿元,系列酒的销售收入为21.68亿元。

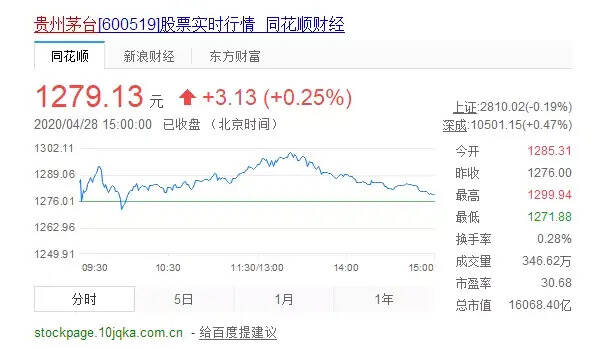

今日(4月28日)茅台股价再次创历史新高:

因为“换帅”发生在2020年3月份,所以,这份成绩单更多的是关于前任董事长李保芳的故事。

在2020年1月份,李保芳已经为茅台的增长情况做了铺垫。他说,作为一家“千亿级”企业,寄望于长期保持30%左右的增速,既不理性、不现实,也是不负责任的。

从结果上来看,业绩的增速的确告别了前几年的高增长,母公司茅台集团如此,上市公司贵州茅台也是如此。

那么,已经放缓脚步的贵州茅台,未来的增长靠什么驱动?提价是必然选择吗?

01神话依旧,脚步放缓茅台是什么?

按照产品属性,它不过是食品行业的一款消费品,而且还带着很多人接受不了的口感。但是,在茅台发展的进程中,它有太多的故事加身。

时至今日,一瓶茅台所代表的,是关系,是面子,是利益,是投资标的,是“东方神水”和“股王”,最后,才可能是消费品。

当然,对于生产企业来说,它无异于瓶装的真金白银。

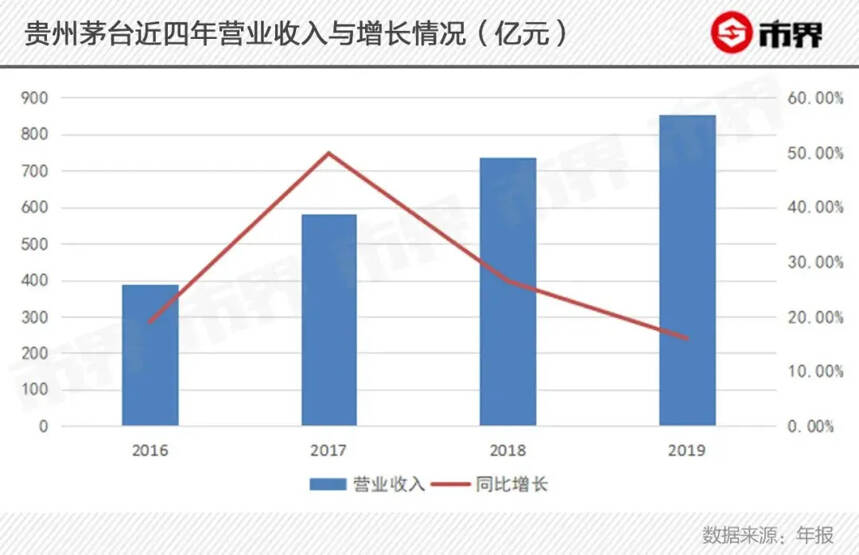

2019年,贵州茅台实现营业收入854.30亿元,实现归属于上市公司股东的净利润412.06亿元,这相当于,平均每天收入2.34亿元,平均每天净赚1.13亿元。这台赚钱机器,再次刷新了自己在白酒行业创造的记录。

从增长率上来看,贵州茅台2019年营业收入同比增长了16.01%,归属于上市公司股东的净利润同比增长了17.05%。根据贵州茅台早前的经营规划,2019年要实现营业收入较上年度增长14%左右的目标,现在看来,这个经营目标已经超额完成了。

不过,一个不容忽略的事实是,贵州茅台的增速已明显放缓。

在白酒上市公司中,贵州茅台独领风骚,包括五粮液、泸州老窖、洋河股份在内,它们的营收规模与贵州茅台差距很大。鉴于此,我们就不做横向比较了,就拿贵州茅台自身的增长情况来做纵向比较。

有一个背景需要交代一下,在2012年经历限制“三公消费”和“塑化剂事件”之后,整个白酒行业遭受冲击,2013年进入了深度调整期,包括茅台在内的高端品牌价格回落,行业停滞甚至下滑,直到2016年才逐渐开始进入上升期,需求增加,价格回暖。

因此,我们就拿2016年及之后的这几年来作比较。

如图,从2016年和2018年,贵州茅台营业收入的增速都很亮眼。其中,在2017年和2018年,贵州茅台定的经营计划都是营业收入较上年增长15%左右,最终,都远远超过了定的目标。这也让市场对贵州茅台抱有更高的期望。

相较之下,2019年的营收增速是自2016年以来的最低水平。不光如此,2019年归母净利润的增长情况,也远不如2017年和2018年。

业绩的放缓或许与销量有一定关系。

贵州茅台在2017年业绩预增的公告中提到过,业绩预增的主要原因是2017年度本公司产品销量同比上年度增长。

在2019年,茅台酒未有相关确切的提价动作,所以,销量的增长与业绩的增长直接相关。

翻阅年报发现,茅台酒2019年销量的增长,几乎与营收的增长同步,增速也是近几年的最低水平。

2019年,茅台酒原本计划销售3.1万吨,但实际销量为3.46万吨,在超出销售计划的情况下,同比增长了6.46%。相比之下,从2016年到2018年,茅台酒销量的增幅均大于2019年。

不过,白酒行业专家蔡学飞认为,茅台可能是人为调低了增长率,一方面,为茅台人事调整之后留下市场操作空间;另一方面,茅台理性发展给整体市场降温,从而为后期深化实施直营化策略做铺垫。

02清理经销商,扩大直销茅台酒稀缺吗?

在茅台的故事里,茅台酒从产能上就稀缺,导致了市场上的供不应求。不过,市场上到处都是价格高昂的茅台酒,真正稀缺的是官方指导价的茅台,而囤货、惜售、炒作,加剧了这种稀缺性。

在2019年上半年,53度飞天茅台的价格疯了一样地上涨,甚至在3000元有过逗留,远远高于1499元的厂家指导价。普通消费者想以1499元买一瓶正品飞天茅台,简直难于上

这个问题的矛头,指向了经销商。

在市场价格管控上,茅台公司稍显被动,因为茅台酒市场销售的末梢依赖于经销商。2019年8月,李保芳还专门召开了一场价格会:“要控制价格,而不是稳住价格。”

长期以来,茅台采取的是区域总经销+特约经销商的营销模式,后来发展了自营店模式,但是经销商仍然是重头。正常情况下,茅台厂家与经销商之间有合约,规定经销商须按照厂家指导价售卖茅台酒。不过,经销商处暗藏猫腻。

据了解,有些专卖店和经销商以高于1499元指导价的价格,将飞天茅台卖给黄牛与商贸公司,几经倒手之后,一瓶飞天茅台的售价已经远远高于厂家指导价。北京一家商贸公司的负责人4月23日告诉市界,2020年出厂的飞天茅台当日的售价为2300元/瓶。

李保芳将这些猫腻总结为“门前小批量,后台大批发”,更有甚者,囤积居奇,高价倒卖。诸多因素叠加之下,2019年年中,李保芳拉开了一场“控价战”:一方面,继续清理已有的经销商;另一方面,加大直销,拓展线上线下新渠道。

要知道,虽然经销茅台酒肥了不少经销商,但是茅台能缔造神话,经销商功不可没。从一开始为滞销的茅台打开全国市场,到2012年茅台遭遇重创时,经销商为茅台稳住价格线,可以说,在茅台的功劳簿上,必须有经销商一笔。

不过,李保芳对经销商清理起来,也毫不手软。从年报数据来看,可谓大刀阔斧。

截至2019年报告期末,贵州茅台拥有2377家国内经销商与105家国外经销商。报告期内,共清理和淘汰了640家国内经销商与14家国外经销商,其中503家为酱香系列酒经销商。由此可知,2019年共清理和淘汰了151家茅台酒经销商。

在对经销商动刀的同时,茅台还在开辟新的渠道。

从2019年下半年开始,茅台先是与Costco、物美、华润万家、大润发等线下商超合作,之后又联手天猫和苏宁易购等线上平台,以1499元的官方指导价销售飞天茅台。

虽然这些平台又是会员又是积分,跨过各种门槛后还得预约抢购,满满的套路,但是,不管怎么说,各个平台为了通过茅台引流也在卖力吆喝,而通过加大各种自营和直销渠道,茅台也可以增强市场调控能力,最重要的是,还可以增厚业绩。

从年报中可以看出,2019年,贵州茅台通过直销渠道收入72.49亿元,同比增长达65.65%。虽然营收占比还不到10%,但是由经销渠道向直销渠道倾斜的动作已十分明显,而且,这个增速已经是历年之最了。

此外,直销渠道95.01%的毛利率,高出经销批发渠道近4个百分点,盈利能力也可见一斑。

不过,绕过经销商而加大自营、直销的同时,如何平衡与经销商之间的关系,也是摆在茅台面前的问题。

03未来的增长,靠什么?2020年,贵州茅台再次下调了经营目标:实现营业总收入较上年度增长10%左右。2019年,贵州茅台的营业总收入为888.54亿元,同比增长15.10%。

为什么这两年连续下调经营目标?这中间,有一个问题很值得讨论,那就是,贵州茅台未来的增长,要靠什么驱动?

当然,驱动因素有很多。比如,从营销体系下手,提升自营、直销比例,一瓶飞天茅台出厂价为969元,终端指导价是1499元,中间利润丰厚;再比如,继续推出“文化茅台”产品,如生肖酒、燕京八景、走进系列。这两项也被贵州茅台写进了2020年经营计划。

▵ 茅台生肖酒

还有很重要的一项,就是系列酒的增长。

贵州茅台产品结构为“茅台酒+系列酒”。虽然茅台酒是核心,但是李保芳一直希望系列酒成为一大增长极,并提出要像重视茅台酒一样重视系列酒,“一路绿灯开到底,给予一揽子支持”,以实现茅台酒和系列酒“双轮驱动”。

在2018年度全国经销商联谊会上,李保芳给系列酒定下的销售目标是,2019年实现100亿元。

不过,2019年,在茅台王子酒实现销售收入37.80亿元,赖茅酒、汉酱酒成为10亿元级单品的情况下,系列酒共实现收入95.42亿元,同比增长18.14%,并未达到百亿目标。

在茅台酒的疯狂之下,“酱香热”持续着,但是,与茅台酒在高端白酒市场孤独求败不同,系列酒定位偏中端,面对的对手太多。

近几年,系列酒虽然在增长,但是截至2019年11.17%的营收占比,并没有使它成为贵州茅台业绩增长的主要驱动力。

此外,疫情影响之下,消费端停滞,这也使得白酒行业也面临着不小的压力。天风证券食品饮料行业首席分析师刘畅向市界表示,疫情对高端白酒的影响有限,越偏向中低端,影响会越大。

茅台酒,尤其飞天茅台,仍然一瓶难求,疯狂依旧,但是,对于系列酒而言,不可能没有受到影响。在可能面对的风险中,贵州茅台也提到,宏观经济下行压力加大;疫情导致白酒消费需求短期下滑。

短期来看,上述几个驱动力还是偏弱的,最主要的驱动力还是茅台酒本身。如何驱动?当然,最直接,也是最敏感的操作,就是提价。

作为茅台酒最为核心的大单品,飞天茅台会不会提价?这是从去年到目前一直被讨论的一个话题。因为飞天茅台出厂价969元,指导价1499元,而市场价高出指导价1000多元,价差像一道巨大的鸿沟。

不过,李保芳在多个场合表达过,“不能靠提价来平衡市场”。

在2019年股东大会上,李保芳强调,飞天茅台短期内不会提价,1499元的价格带来的销售利润已经足够丰厚。“作为龙头,茅台价格的变动会引发所有人的关注,因此无论提价还是降价,都需要慎之又慎,不能随便动价格。”

如今,“李保芳时代”已经成为了过去,从2020年3月开始,茅台进入了“高卫东时代”。自上任以来,高卫东对价格的管理方法未曾出现在媒体的报道中。这也让外界猜测,提价可能已提上日程。

毕竟,从销量上来看,茅台酒产能有限,生产量、销售量处于相对稳定的状态。按照茅台的五年工艺周期,2020年销售的茅台酒对应的是2015年生产的基酒,而2015年茅台酒出现了历史性减产,从上一年的3.87万吨降至不到3.22万吨,降幅达17%。

2020年,茅台酒计划销售3.45万吨左右,与2019年实际销售量3.46万吨基本持平。从往年的情况看,实际销量一般会高于计划销量,但是考虑到2015年的减产情况,应该不会超额太多。

如果销量持平的话,提价或许就成了必然选择。

茅台酒上一次提价是在2017年12月。当时,53度飞天茅台的出厂价由819元提到了969元,零售指导价从1299元提到了1499元。当年,“茅台酒出厂价暂时不会上调”也是被释放出来的信号,可最后还是上调了。

多位行业内人士向市界表示,飞天茅台在今年提价是大概率事件。

蔡学飞认为,茅台提价可以进一步打压渠道的炒作空间,促进渠道出货,也可以增强厂家对市场的管控能力,当然,最主要的是,新掌门上任,提价可以直接带来业绩的增长。

白酒行业专家晋育锋向市界表示,提价时间,通常会选在年末岁初,茅台可能会在年底提价。

在2019年的白酒涨价潮中,飞天茅台未有相关动作,而“高端三剑客”的其他两位——五粮液和国窖1573,都涨了又涨,高端核心产品的建议零售价已经逼近飞天茅台。

对于茅台而言,提价是迟早会发生的事情,只是选择什么时间的问题。

市界

文: 雷彦鹏

编辑 ✎ 廖影