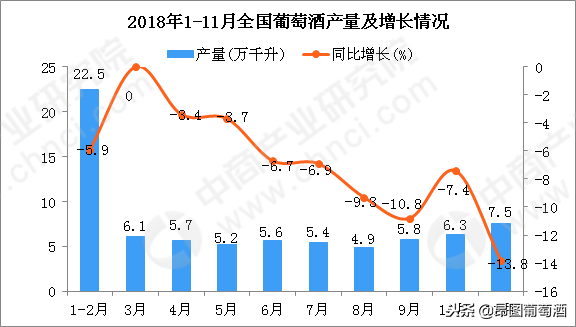

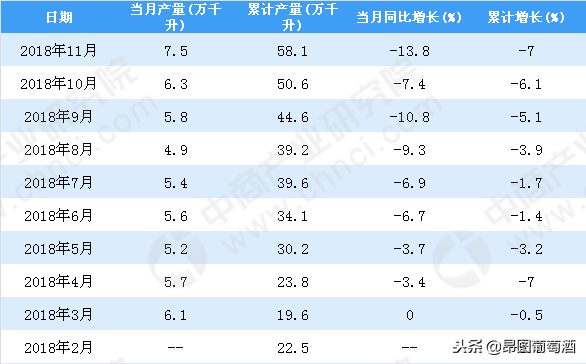

2018年1-3季度全国葡萄酒产量呈小幅度下降,2018年3季度全国葡萄酒产量相比1季度下降43.71%。2018年11月全国葡萄酒产量增长,2018年11月全国葡萄酒产量为7.5万千升,同比下降13.8%。2018年1-11月全国葡萄酒产量为58.1万千升,同比下降7%。

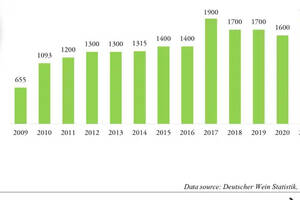

去年国产葡萄酒产量为100.1万千升,而今年若想赶超去年,12月份的产量则至少需要达到42万千升,而这个数字比今年前8个月的产量之和还要多。结合现在的数据来看,2018年国产葡萄酒产量下滑几乎已成定局。

回顾往年数据,我们发现,国产葡萄酒产量近些年来都不容乐观,自2012年达到138.2万千升的历史高峰后,之后便走上了一路下滑的“不归路”。近5年平均降幅达6%,2016年,2017年的总产,更是低于2010年总产量。

与此同时,我们却发现,国产葡萄酒销售收入并没有随着产量的下滑而降低,反而呈现增长态势。2013~2016年,国内规模以上葡萄酒企业销售收入分别为408.17亿元、419.93亿元、462.64亿元和484.54亿元,逐年递增,2017年虽有波动,但整体来看,国产葡萄酒已进入一个量跌价升的新周期。这背后反映的是国产葡萄酒行业的结构升级。

1、竞争新常态:价格分化、品牌红利、渠道变革

2008年,国产酒和进口酒在国内市场的厮杀大戏正式拉开帷幕。近些年来,随着市场发展变化,行业转型升级,进口酒和国产酒的竞争态势也悄然生变,呈现出不同于以往的“新”景象。那么,这些新景象新在何处?

进口酒的价格两级分化,无限向两端延伸。这种价格带的分布为中高档产品留下生存空间,国产酒借势打入,纷纷进行产品升级和质量升级,抢占中高档产品市场。如长城今年两次进行“瘦身”,淘汰无效产品和低端产品。

国产葡萄酒越来越享受到品牌红利。国产葡萄酒由于品牌集中度高,容易占领消费者心智,形成消费合力。据调查,张裕、长城、威龙这些国产大牌在消费者心目中有着很高的认知度。而进口酒由于行业门槛低、管理不规范,呈现出多、乱、杂的局面,极大地分散了消费者的品牌认知。

在传统商超渠道,国产葡萄酒由于品牌集中度高、资金实力强,大面积陈列、促销活动更为常见。线上渠道已成为国产酒和进口酒的布局重点,竞争也愈演愈烈,今年双十一天猫酒水榜单显示,在销售额前十的葡萄酒中,国产酒占4个,进口酒占6个。

2、如何破局:细分品牌、细分品类、大单品

细分品牌占领消费者记忆。品牌是符号,背后是流行性,它便于消费者做出选择。长城今年提出了子品牌品牌化,依托长城主品牌,形成了五大战略性品牌。同时目前的国际葡萄酒巨头嘉露、星座、富邑,无一例外实行的都是品牌细分策略。

细分品类适应消费多元化。随着消费者口味的多元化、个性化,通过细分品类占领市场也是一种出路。在这一点上,华东的“干白部落”就做的很好,以品类破局,此外,威龙主打的有机葡萄酒的概念也值得市场借鉴。

大单品破局消费碎片化。任何一个市场,都应该是大单品和细分市场并存的。通过大单品满足主流消费群,占领市场。此外,还需要注意的是,大单品也需要随着市场变化升级换代。以张裕解百纳为例,目前已更新到第九代,自1931年面世以来全球累计销量已突破5亿瓶,是名副其实的大单品。

国产葡萄酒“量”的下跌背后,反映的是葡萄酒行业“质”的升级,低效产能和无效产能退出市场也为中高档产品的发展留出空间。我们期待国产葡萄酒未来更好地发展。