日前,人头马君度公布了公司2022-2023财年(2022年4月1日-2023年3月31日)销售额,及该财年第四季度的业绩报告。报告显示,人头马君度在该财年的销售收入增长10.1%,由于中国市场在2022年疫情之后的强劲恢复,该公司第四季度的收入也增长了10.2%。

该报告没有披露利润指标,报告完整版将于2023年6月份披露。

01

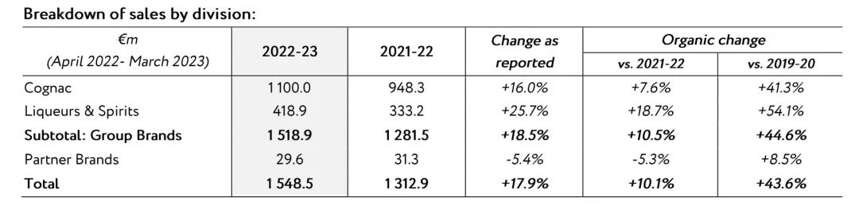

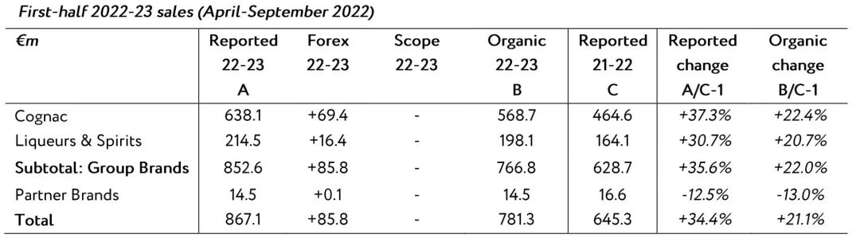

人头马2022-2023财年卖了15.48亿欧元

人头马君度发布报告称,2022-2023财年的销售额为15.48亿欧元(约合人民币118.43亿元),有机增长10.1%,与2019-2020财年相比增长43.6%。

报告指出:这一强劲表现反映了价格组合的改善和稳定的销量带来的大幅增长。

销售收入在账面上(包含汇率影响)则增长了17.9%,其中包含汇率影响带来的7.8%的增长。

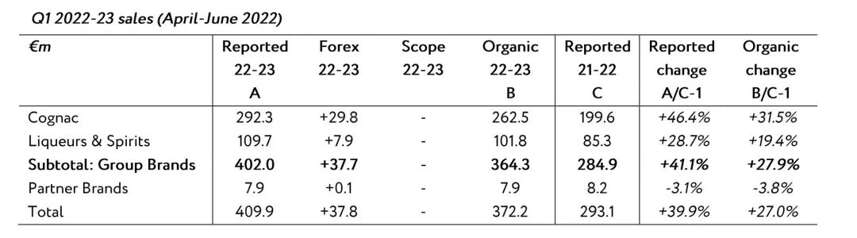

在第四季度,销售额有机增长了10.2%,而在账面上增长了7.4%,其中包括-2.8%的汇率负面影响。

02

中国市场复苏是增长的重要原因

分地区来看,2022-2023财年美洲地区全年销售额增长2.5%。亚太地区的销售额强劲增长22.7%,欧洲、中东、非洲地区的销售增长达到11.0%。

报告特别提到中国对亚太地区业绩增长的贡献。报告指出:中国自去年12月至今年1月出现了一波疫情感染浪潮后,自今年2月以来,中国的业务出现了大幅复苏。

中国海关披露的行业数据也证明了这一点。2023年2-3月,我国进口白兰地的金额为1.5亿美元,同比去年同期增长4.15%;进口白兰地的数量为483.72万升,同比增长17.41%。

洋酒经销商——广州荣葡酒业总经理张家荣表示:“2月以来,各类商务聚会与宴席明显增多,让干邑的销售有了一个明显提升。而人头马等头部品牌的干邑的提价,也带动了销售额的上涨。”他说。

一名熟悉全国洋酒市场的酒商刘昆也指出:当前,洋酒主销区许多酒商手中的干邑大品牌货都不够卖,说明市场复苏很明显。

此外,报告还指出:受亚洲国际旅游业复苏的提振,旅游零售板块亦出现大幅反弹。

03

干邑品类主导增长

根据报告披露,干邑依然是人头马君度的主力产品。2022-2023财年,该公司干邑产品的营业收入为11亿欧元,实现7,6%的有机增长,账面增长则达到16%。四季度则增长了2.9%。

至于干邑销售的增长,财报认为这得益于中国的疫情结束后,春节销售的带动,以及人头马限量款产品的推出带来的刺激。

其他烈酒品牌在该财年的销售收入为4.18亿欧元,同比有机增长18.7%,账面上增长25.7%。

04

预计新财年前两季度业绩下滑

在报告中,人头马君度也对2023-2024财年的销售情况进行了预测。该公司认为,美国的销售情况将持续正常化,并显著高于2019-2020财年的水平,与此同时,预计全球其他地区将出现强劲增长,其中以中国的大幅增长为主导。

不过,该公司认为在新财年的前两个季度,业绩将遭遇大幅下滑,原因为美国市场可能出现需求下降,但预计第三季度该市场会出现复苏。

人头马君度计划采取多种办法来稳定其盈利水平,包括继续推行价值驱动战略,在通胀压力下让毛利率具有弹性,稳定营销和传播支出,严控间接成本。