白酒圈里流传着一句行话:“ 水是酒之魂”。

赤水河是中国酱香型白酒之魂,名曰“美酒河”,流经中国白酒金三角两大产区:四川和贵州。

赤水河左岸有四川酱酒产区泸州,酱酒百亿俱乐部优秀生代表——郎酒。

赤水河右岸有贵州酱酒产区遵义,酱酒百亿俱乐部优秀生代表——习酒。

在酱酒的江湖,出身赤水河右岸茅台镇的贵州茅台地位超然,中国白酒龙头大哥,2021年营收高达1090亿元。

贵州茅台之下的酱酒“二当家”是泸州古蔺的郎酒还是遵义习水的习酒?

2020年,郎酒营收93.37亿元;习酒销售额103亿元。

2021年,郎酒销售额150亿,习酒预计营收超过130亿元。

两大酒企你追我赶,野心勃勃,中小酒企则在瑟瑟发抖。

同舀一河水,同酿酱香酒的队友

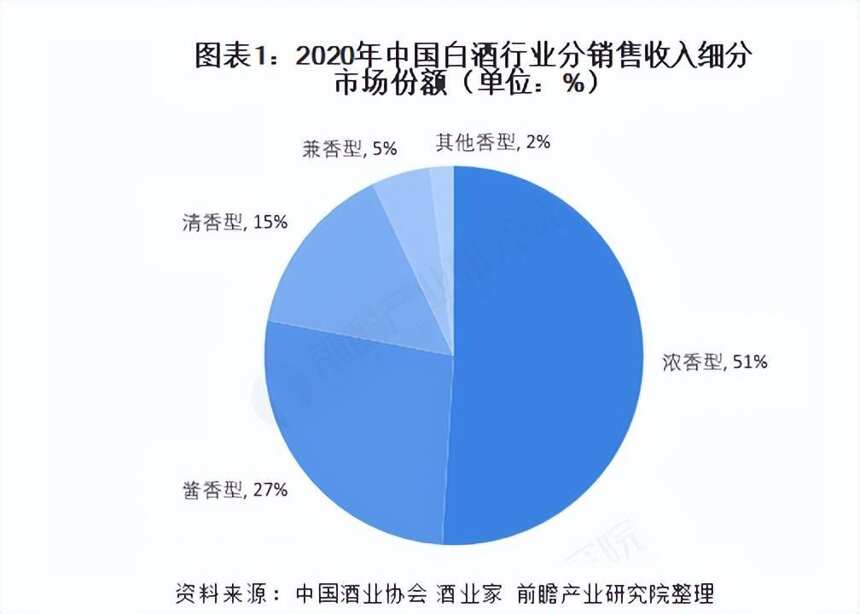

2017年以来,贵州茅台带领酱酒大军,横扫八荒,硬生生将酱酒市场份额从10%提高到了27%。浓香酒的市场份额则在逐步下滑。

酱酒热下,“沾酱就赚”,郎酒、习酒两大酱酒巨头,紧跟茅台身后,吃得满嘴流油。

2021年下半年,酱酒从狂热期过渡到冷静期。渠道开始压货,酱酒没从前好卖了。

2022年,酱酒进入中场阶段,品类扩张时代结束了!

指望吃更多肉的酱酒巨头着急了,这怎么能忍?

2022年开年至今不到四个月,郎酒和习酒已经会面三次。

1月15日,郎酒集团董事长汪俊林率郎酒管理团队到习酒公司“串门”。

3月7日,郎酒、习酒的掌舵人汪俊林和钟方达一同出席在国台酒庄举行的“好邻居抱团大会”。

4月7日,习酒公司党委书记、董事长钟方达率队回访“好邻居”郎酒集团。

同为酱酒百亿俱乐部成员,郎酒和习酒有着共同利益。

郎酒和习酒三次见面,核心为“你好我好大家好”。

酱酒巨头们一致认为,酱酒这块蛋糕只会更大!浓香酒、清香酒的市场份额是我的,我的还是我的。

郎酒和习酒联合了“国台”这位同在酱酒百亿俱乐部的赤水河好邻居一起组队,跟在茅台身后,冲锋陷阵,把市场打下来,扩大蛋糕,大家才好瓜分更多的份额。

扩大酱酒蛋糕,就要让消费者认识到酱酒的价值,提升酱酒品类的影响力,需要酱酒头部品牌共同发力。

成功的企业家们都是有远见的。在“沾酱就赚”的酱酒高烧期,酱酒干将们就已经达成了推动酱酒持续发热的共识。

2019年12月,茅台、郎酒、习酒三方就已宣布要共建赤水河49公里“黄金酱香酒谷”,在赤水河二郎习酒产区规划建设投入近400亿元,规划年产能20万吨。

2020年6月8日,茅台、郎酒、习酒、国台、珍酒、劲牌、钓鱼台7家企业负责人齐聚茅台镇,共同发起并签署《世界酱香型白酒核心产区企业共同发展宣言》,为推动酱香型白酒产业高质量发展出谋划策、贡献力量。

七大酒企负责人签署《宣言》

合作共赢的基础是共同扩大市场份额。强调赤水河产区的重要性,保持酱酒高品质发展,是酱酒巨头们共同努力的方向。

同盯中高端,同在酱香赛道的对手

郎酒和习酒互为最强竞争对手。

郎酒花费10余年磨出了郎酒庄园;习酒用700余天在鰼部酒谷建起了习酒文化城。先来看看郎酒庄园和鰼部酒谷发展历程。

(郎酒庄园)

郎酒庄园大事:

2019年,郎酒庄园正式面世。

2021年3月19日,郎酒集团在郎酒庄园举行“郎酒庄园与世界级酒庄同行——青花郎战略定位升级发布会”,青花郎全新战略定位从2017年的“中国两大酱香白酒之一”升级为了“赤水河左岸 庄园酱酒”。

2021年4月7日,基于“品质、品牌、品味”三品战略的“首届郎酒庄园三品节”在郎酒庄园举行。

郎酒庄园是郎酒的核心生态酿酒区,主打生态。“生在赤水河,长在天宝峰,养在陶坛库,藏在天宝洞,五大生态酿酒区,三大天然储酒溶洞群”是郎酒强调的“生长养藏”。

世界最大天然储酒溶洞群是郎酒的储酒宝地,也是郎酒抢天下的独有法宝。“陈香”是郎酒的标志口感。

2021年,郎酒产能突破4万吨。郎酒目前走的是精品线路。

汪俊林的野心是将郎酒庄园打造成白酒爱好者的向往之地,一个具有中国白酒文化特色的世界级庄园。

(鰼部酒谷)

鰼部酒谷大事:

2021年,习酒提出“鰼部酒谷”的打造。将习酒文化与鰼部文化(习水三千年前为古鰼部)、当地酿酒文化、盐商文化、红色文化等进行深度融合,丰富习酒文化的内涵。

2021年12月10日,“鰼部酒谷”重要组成部分——习酒文化城正式启用。习酒公司将以文化城为依托,把鰼部酒谷打造成赤水河流域最具魅力的生态名片、文化印记、产业高地,成为酱酒文化的主要承载地,再现“船到二郎滩,又来喝习酒”的盛景。

鰼部酒谷是习酒酒厂所在地,周围为丹霞地貌,赋与了习酒独特酿酒环境。

习酒为茅台集团子公司,酿酒工艺与茅台酒师出同门,但因酿酒环境的不同,习酒口感比茅台系的产品更显淡雅。

2021年,习酒产能达到10万吨。规模化生产是茅台集团亲儿子习酒的优势。

习酒的愿景是“百年习酒、世界一流”。

当二三线酒企还在为品牌表达拼命时,郎酒和习酒已经分别通过郎酒庄园、鰼部酒谷完美进阶到了更高的层次:系统性的白酒生态文化表达。

习郎“双雄”不同之处就在于,基于产能、品质、品牌、文化等全方位的系统生态体系升级,区别于其余酱酒企业“就品牌论品牌”、“就文化论文化”、“就品质论品质”的视野。打个简单比方,重量级与中量级、轻量级、羽翼量级的差别,也算是各表其美吧。

郎酒庄园、鰼部酒谷正是系统生态表达的载体,成为郎酒、习酒产品体系输出的造血“母体”,注入强大的生命力和竞争力。

有数据表明,郎酒中高端销售占比超90%,高端产品青花郎营收已占半壁江山;习酒次高端习酒·窖藏1988与高端君品习酒销量占比已接近65%。

酱酒大单品中,郎酒高端为青花郎,次高端为红花郎10、15。习酒高端为君品习酒,次高端为习酒·窖藏1988。

虽在品牌文化上实现了差异化竞争,但双方高端和次高端产品处于同一价格带,对客户心智的争夺势在必行。

目前,青花郎在高端的战斗力大于君品习酒。次高端市场,习酒·窖藏1988则和红花郎系列共同耕耘。

酱酒品牌里,在贵州茅台的领航下,郎酒和习酒担负着攻城掠寨的前锋重任,攻得好,扩大酱酒总盘,继续抢占浓香酒和清香酒的地盘,皆大欢喜;攻得不好,“本是同根生,相煎只能急”。竞争与合作的主流关系下,中小酱酒企业跑马圈地恐怕只会越来越艰难。

2022年,品牌淘汰赛已经开打,未来会被消费者熟知的酱酒品牌不会太多,行业分化格局进一步加剧。