______

10月28日晚间,贵州茅台发布了2018年三季度报。报表显示,前9个月,贵州茅台实现营业收入522.42亿元,同比增长23.07%;归属于上市公司股东净利润247.34亿元,同比增长23.77%。白酒龙头继续以“一骑绝尘”姿态领跑行业。

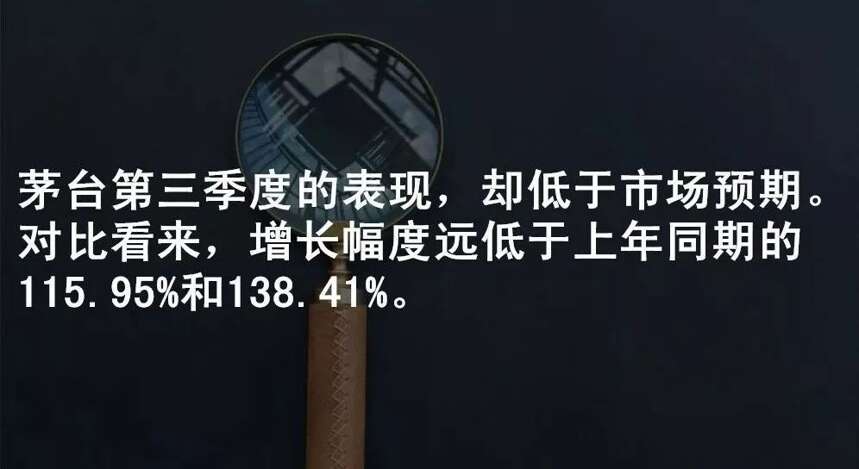

但是,茅台第三季度的表现,却低于市场预期。7-9月,贵州茅台主营收入为188.45亿元,同比增长3.2%;净利润为89.69亿元,同比增长2.7%。对比看来,增长幅度远低于上年同期的115.95%和138.41%。

二级市场对此反应较为激烈,贵州茅台股价出现波动。

茅台真的降速了吗?

从数据正确判断茅台

对比2017年的同期数据,茅台第三季度的增速确实明显放缓。不过,统计过去五年的三季报比较就会发现,这其实是一个非常漂亮报表。公司单季销售商品获得的现金流是230亿元,较去年同期增长10%左右,创下历史最好水平,证明茅台处在快速增长轨道。

像茅台这样的白酒巨头,目前正增长已非常不容易,而增长2%-3%,背后代表的绝对不是一个小数字。茅台三季报上的其他数据,也证明了这一点。

三季报显示,茅台的账面货币资金首次突破千亿,达到1007.5086亿元。茅台系列酒前三季度营业收入同比增长47.5%,已经超过去年全年规模。系列酒的高速迈进,说明了茅台集团的“双轮驱动”战略在发挥效应。

然而,社会对茅台有着非理性的高预期。过去几年,率先走出行业调整期的茅台,相继通过季报、半年报、年报刷出高歌猛进的纪录,甚至创造了增长50%以上的业绩。但随着茅台成为营收超600亿的巨头,继续维持这么高的增速,已经不太现实了。

因此,当市场没有调低主观预期,即使茅台公司第三季度的业绩没有什么缺陷,只是稍微出现一点增速放缓,便会“风吹草动”,引来资本“情绪”放大。

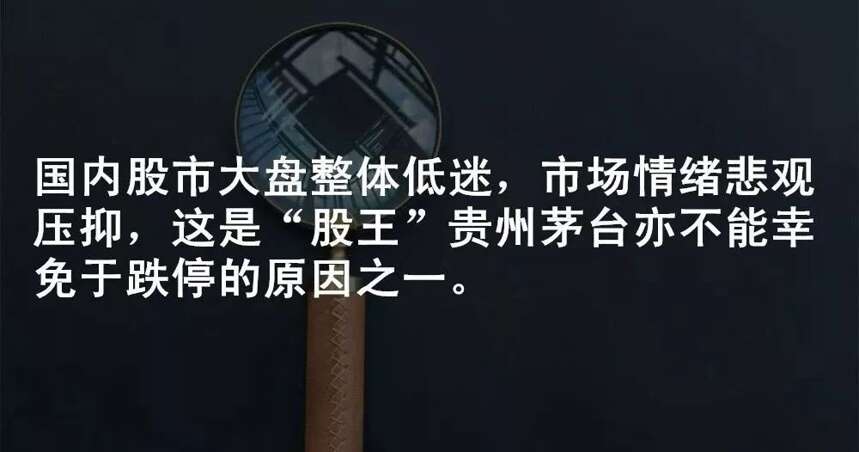

值得注意的是,茅台此番股价波动与大环境也有关系。当前国内股市大盘整体低迷,市场情绪悲观压抑,这是“股王”贵州茅台亦不能幸免于跌停的原因之一。

全年将超额完成计划,茅台继续稳健增长

所谓的茅台增速放缓,其实更多是数字上的对比。

回顾2017年不难想到,当时茅台酒投放量大,主要是茅台公司为平抑7月份过快上涨的一批价,实行“双节期间集中投放”。

而今年,茅台公司虽允许经销商提前执行10月份计划,但近期因加强经销商监督管理,影响了少部分经销商发货,整体发货量较去年仍有下降。

为稳定市场情绪,反击不实言论。30日,贵州茅台发布公告称,公司目前生产、销售正常,内外部经营环境未发生重大变化,整体生产经营态势稳定,基本面没有改变。2018年前三季度经营业绩符合本公司预期。全年预计,本公司能顺利完成年度计划并有望超额完成,可继续保持持续稳定健康发展势头。

从茅台三季报和公告看,茅台业绩仍显现出强劲增长的劲头,公司稳健增长乃至超额完成全年任务,是没有任何问题的。茅台公司在2017年报中称,今年的目标是增长15%左右,即达到669亿元。

按照今年前三季度的营收数据计算,公司目前已经顺利完成78%的任务。我们现在可以大胆地确定:茅台公司完成2018年度任务,甚至超预期完成年度业绩,已是大概率事件。

眼下,茅台进入了一个全新的阶段,考验的是战略的定力和耐心。在经营指标明显优于行业、优于其他企业的时候,茅台更是在谋求一种“人和”局面,力争企业、消费者、经销商、股东平稳发展、利益共享。

- THE END -

大数据揭秘

最完整的酒业地图

不同角度、不同层面

回顾与梳理

集聚学者、协会、专家、企业等各方力量

对中国酒业的历史以及未来

进行客观的解读与分析

更多酒业要闻

版权声明:

投稿合作:390275157@qq.com

广告合作:t390275157 (微信)

欢迎添加微信与我们保持互动