文/懂酒哥

白酒指数自2021年2月以来,至今调整已有14个月。复盘白酒板块2005年以来的历史,月线级别调整只有8次。而这轮白酒股调整周期长度已仅次于2012年7月开始为期19个月的调整,成为调整时长第二的阶段。

有时股票市场很神奇,绝境逢生之处开启了上涨模式,情绪低点处孕育良好买点。如今的白酒股估值持续回落,叠加今年一二月超预期的经营数据,或都在暗示着基本面并未恶化,有支撑股价上涨的逻辑。复盘以往白酒股八轮月线级别熊市,又给当前行情带来哪些启发……

白酒指数牛长熊短,8次月线级别调整多数不超9个月

提及白酒赛道,其有弱周期、永续经营、高毛利率、稳定现金流等诸多美誉。A股的股王在白酒板块,千亿市值较多的个股,白酒板块也能排上前列。复盘其指数走势,也配得上这个光荣称号。

多数行情交易软件中白酒指数成立于2005年6月,复盘指数16年载,可以看到白酒股呈现牛长熊短的特点,上涨时段和下跌时段比例或可达到3:1,妥妥的长线幸福。

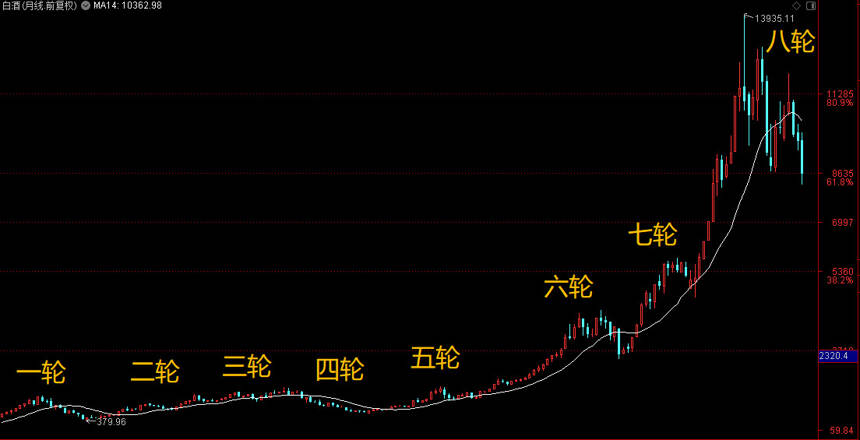

复盘2005年6月以来的行情,白酒指数出现较大级别的月线调整只有8次。其中有5次的调整时长竟然不超9个月,之后就再次回归牛市。这5次中周期的调整,起始节点分别发生在2009、2011、2015、2018和2019年。懂酒哥将以图片形式描述,这五轮调整行情。

期间回撤幅度较大的是始于2018年的第六轮调整,导火索是中美贸易战引起摩擦,叠加上市公司股权质押、商誉减值等财务问题。当时白酒指数调整超过40%,调整时长5个月。这轮调整行情中,白酒板块可圈可点,因为其笑到最后,当时的创业板指数跌跌不休,而白酒股开启了近三年的牛市。

同样调整5个月的时段是2020年新冠疫情爆发之下,出现了4464.77的疫情底。白酒板块第七轮调整幅度只有23.11%,为指数8轮调整中幅度最小的一次。这次白酒股调整,与新冠疫情全国发酵有关,致使整个市场恐慌性下挫,但回头看那是疫情黄金底部。

白酒股的封神之作是2015年6月开始的著名人造牛市股灾,其他板块都是跌幅50%以上,甚至是超过80%,但对于白酒指数的第五轮调整只是皮外擦伤。作为首批从股灾中元气恢复的板块,白酒仅用时3个月,就结束了调整周期,指数从最高1550.86点下跌至1020.74点,其间回撤幅度也只有34.18%,权重贵州茅台在股价腰斩之后,开启了三年牛市行情。

而在2012年之前,白酒板块也来了两次中周期的调整,对应图中的第二轮和第三轮。2009年和2011年的分别调整了8个月和6个月,调整幅度均不到26%。两次调整与当时整体大盘环境有很大关系,是系统性风险对整个市场的影响,由于距离现在时间节点远,懂酒哥对这两次调整不做重点描述。

表:白酒板块2005年以来的8次月线级别调整

来源:通达信、懂酒谛

行业冷风致白酒股最长调整19个月,当年净利润大幅下挫

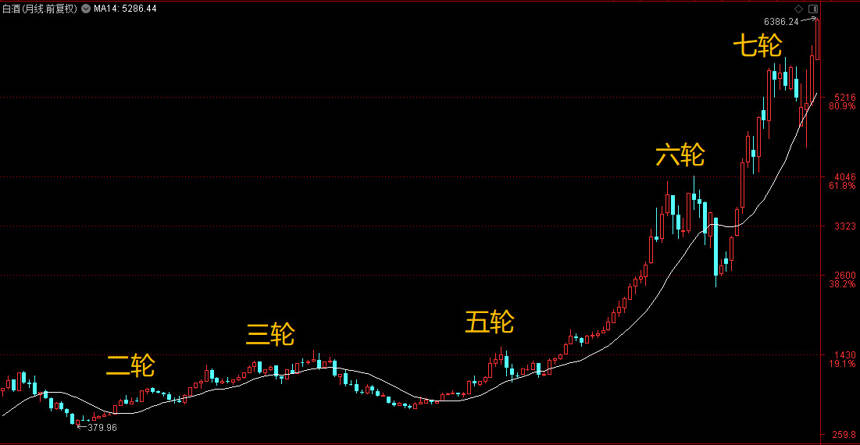

白酒指数除了五轮低于9个月的调整,还有3轮超11个月的调整,对应下图中的第一、四和八轮,起始节点分别在2008、2012和2021年。

白酒板块跨度19个月最长的调整是第四轮,始于2012年7月,指数高点为1511.94点,最低下探至2014年1月的621.6点,这次指数调整可以说是腰斩,回撤了58.89%。

当时整个行业唱衰声音很多,塑化剂、甜味剂、白酒安全等问题,以及限制公务人员公款消费,抵制不良送礼、腐败之风等现象,一个个利空组合拳纷至沓来,整个板块仿佛只有靠下跌来解气。

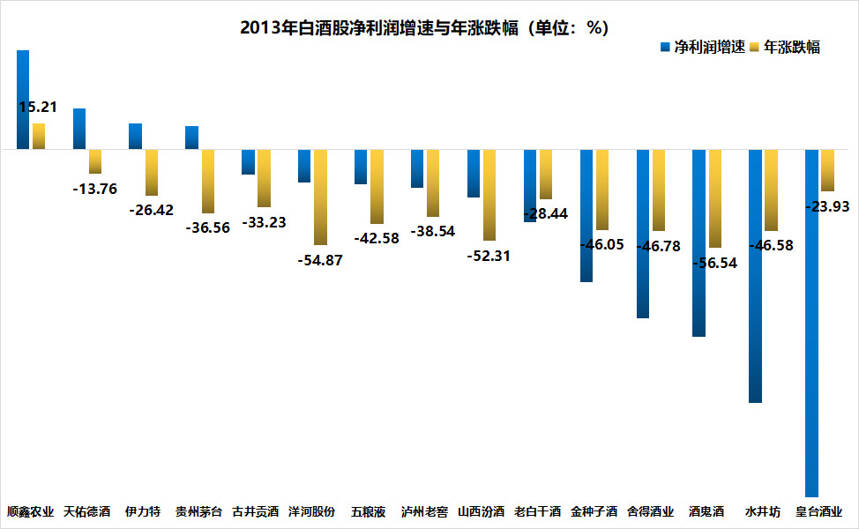

懂酒哥翻阅相关数据看到,这轮政策和产业冷风影响下,2013年白酒股市场一片凄惨。第一,体现在跌幅上。全年除了顺鑫农业上涨15.21%外,其余14只白酒股全线下跌。跌幅平均数是35.42%,跌幅中位数是38.54%,赚钱效应极差。

第二,白酒股年度净利润下滑猛烈。该年除了顺鑫农业、天佑德酒、伊力特和贵州茅台分别实现了57.09%、23.87%、14.99%和13.74%的净利润增长外,其余白酒股净利润均同比下滑。净利润增速下滑的平均数是56.60%,中位数为21.69%。

图:2013年白酒股净利润增速与股价表现

来源:Choice、懂酒谛

多因素导致2013年白酒股接近全线下跌,这一年也成为白酒行业二十多年来业绩下滑最为惨烈的一年,对于整个行业走倒退之路。

而白酒指数另外一次月线较大调整发生在2008年,调整11个月,回撤幅度达到68.17%。第一轮调整与A股史诗级别牛市后,所有板块估值水位过高,涨幅过多需要歇脚。叠加美国次贷危机,致使全球经济危机,这次调整让白酒板块估值回到合理区间。

现今调整14个月,产业环境好于2013年

复盘白酒板块目前的第八轮调整,指数起于2018年10月30日的2418.77点,最高上涨至去年2月中旬的13935.11点,粗略一算上涨了28个月份。去年6月指数最高涨至12839.97点,但上攻未果后来了一轮下杀。随后,12月再度冲击前高未果,板块迎来第三波调整,如今指数再创调整以来新低点。

白酒指数自13935.11的历史最高点以来,如今回撤约40%。无论是头部酒企茅五泸汾,还是市值在500亿元的小市值酒企,除金种子酒、伊力特等个别酒企外,基本都进入技术性熊市。

那么,再来看当前市场,3月很大概率不是这轮下跌行情的最低点,谈不上调整结束。但指数回撤超过40%,调整了约14个月。第8轮调整和2012年以来最长19个月调整,总用时越来越临近,甚至会不会超过第4轮调整周期,还不得而知。

那么,来看看与2013年的行业基本面对比,可以对目前白酒板块适度悲观,毕竟有利空因素,但可以看到市场同时有利好因素,白酒企业经营稳步向前。

第一,当时的产业政策比现在更为利空。塑化剂、甜味剂、低端白酒勾兑造假等负面影响,涉及的是企业信用、产品安全等问题,触发到消费者底线,这些负面消息的扩散,造成的是大范围白酒企业经营下滑。

而当前白酒产业面对的利空,集中在白酒行业消费税征收、高端白酒是否过快提价、酱香型白酒过热将出清部分低质量企业等等。这些负面因素比起当时涉及到底线的问题,还不至于太悲观,这说明产业不太可能往最坏的结果发展。

第二,部分白酒企业净利润增速开门红,或不重演2013年全年黑暗的格局。受产业政策、市场环境等利空影响,当年白酒企业净利润增速下滑的中位数就达到21%,是实打实白酒行业营收、净利润退步的一年。

第三,但今年在全国疫情反复,酒企去年业绩高基数之下,依旧看到贵州茅台、山西汾酒4家酒企晒出良好的一二月经营数据,也是打消了市场顾虑。长期来看,公司稳定盈利能力,一定会消化短期高估值,也会给投资者带来更大的信心,证明公司经营规模不断扩大,品牌影响力提升。

2022年重蹈2013年净利润全面下滑的可能性并不是太大,大概率是保持稳健增长之势,只是增速有所放缓。而净利润不断增长,股价还在不断下跌,就是在传递股价越来越有性价比的积极信号。

整体来看,对于当前已有一定悲观色彩的白酒行情,市场面好于2013年,不太可能出现酒企业绩全面下挫的情况,此时的调整或许将成为黎明前黑暗。