文/于珊

一个全天跌2.5%,一个则升1.34%,作为两家中国最有代表性的白酒上市公司,资本市场对贵州茅台与五粮液刚刚发布的年报和季报,态度截然不同。

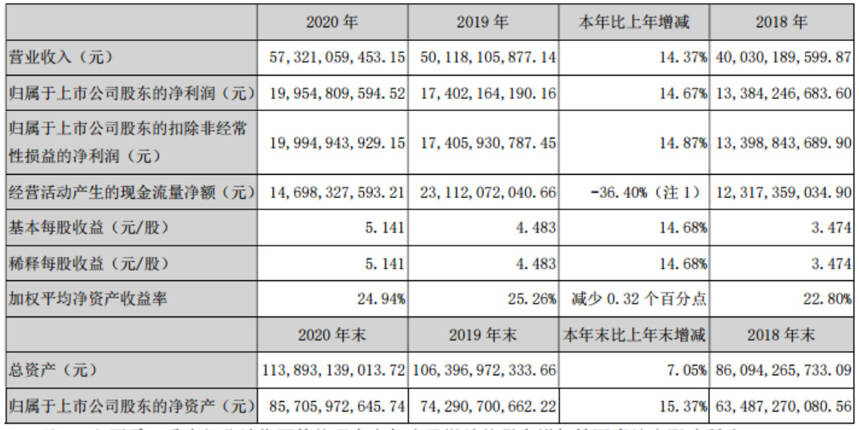

4月28日,五粮液(000858)正式发布了2020年年度报告。报告显示,营业收入573.21亿元,同比增长14.37%;归属上市公司股东的净利润199.55亿元,同比增长14.67%,双双实现两位数增长。

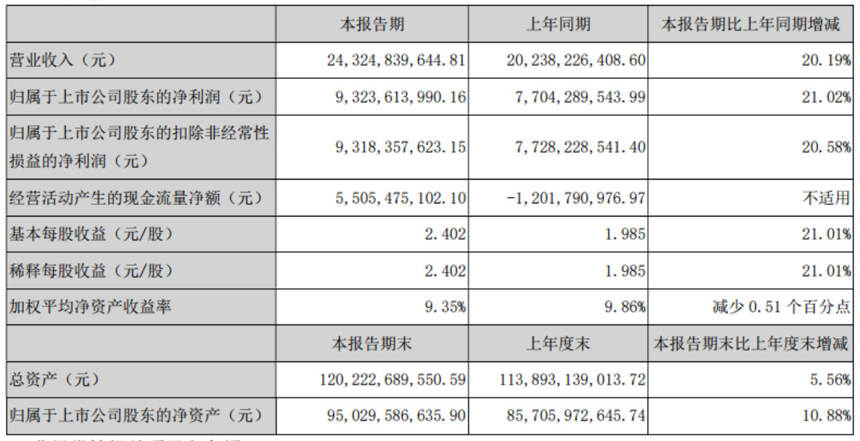

此外,五粮液还对外发布了2021年第一季度报告。传言中的“开门红”果然了得,一季度营收及净利润同比增幅均超过20%——实现营业收入243.25亿元,同比增长20.19%;归属上市公司股东的净利润93.24亿元,同比增长21.02%。

懂酒谛注意到,五粮液已连续五年营收实现双位数增长,更是唯一一家连续21个季度营业收入实现两位数增长的A股白酒上市公司。4月27日晚间,贵州茅台(600519)也正式发布2021年首季财报,报告期内,茅台营业收入272.71亿元,同比增长11.74%;实现净利润则为139.54亿元,同比增长6.57%。

“一个企业最核心的能力就是产品力和渠道力。从这两个指标上看,五粮液的效率在不断提升,竞争力也不断加强,这点和停滞不前的茅台形成了对比。”职业投资人程宇向懂酒谛表示。

懂酒谛智库顾问委员金岩石表示,和茅台不同,茅台的价值会和各种品牌的“茅台镇酒”相生相克,而五粮液的价值是“五粮”,不是“水”。所以五粮液的成长空间可能更大。

五粮液交出高分成绩单

分产品看,五粮液产品实现营收440.60亿元,占营收比重76.87%,同比增长13.92%;系列酒产品实现营收83.73亿元,占营收比重14.61%,同比增长9.81%。

分季度看,五粮液四个季度的营业收入均保持了两位数的增长。财报显示,四个季度分别实现单季营业收入202.38亿元、105.29亿元、117.25亿元、148.28亿元,实现归属净利润77.04亿元、31.51亿元、36.90亿元、54.09亿元。

同日发布的2021年一季报显示,公司一季度实现营业收入243.25亿元,同比增长20.19%;净利润93.24亿元,同比增长21.02%。这也是自2016年以来,五粮液连续21个季度营收实现双位数增长。

从产品布局来看,五粮液持续完善品牌体系,核心产品竞争力得到进一步提升。2020年,经典五粮液正式上市,高端文化酒、纪念酒和个性化定制产品开发进度顺利;系列酒公司的全国性大单品尖庄、五粮醇、五粮特曲的新产品有序推出;同时,五粮液坚持瘦身,2020年共清理清退12个品牌。此外,五粮液高端产品占比不断增长,Wind数据显示,2017年-2020年,五粮液高端产品的占比从70.9%提升至80%以上。

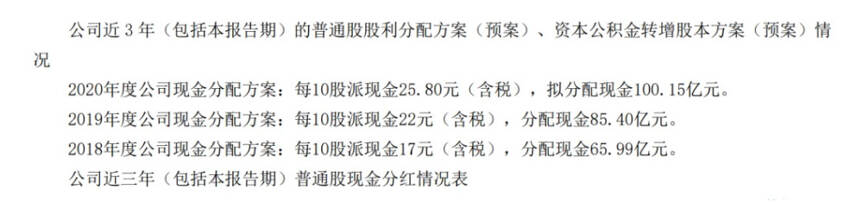

根据2020年利润分配方案显示,五粮液此番计划以38.82亿股为基数,向全体股东每10股派发现金红利25.8元(含税),由此来算,总计分红约100.15亿元,分红比例为50.19%。值得一提的是,这是五粮液分红金额首次突破100亿元,创上市以来最高分红金额记录。有数据统计显示,自1998年上市以来,五粮液累计现金分红达396亿元,是上市以来募集资金总额的10倍。

赢得资本市场的认可

此外,在二级市场,五粮液的股价也屡创新高,2019年和2020年涨幅分别达到165.92%和122.38%。

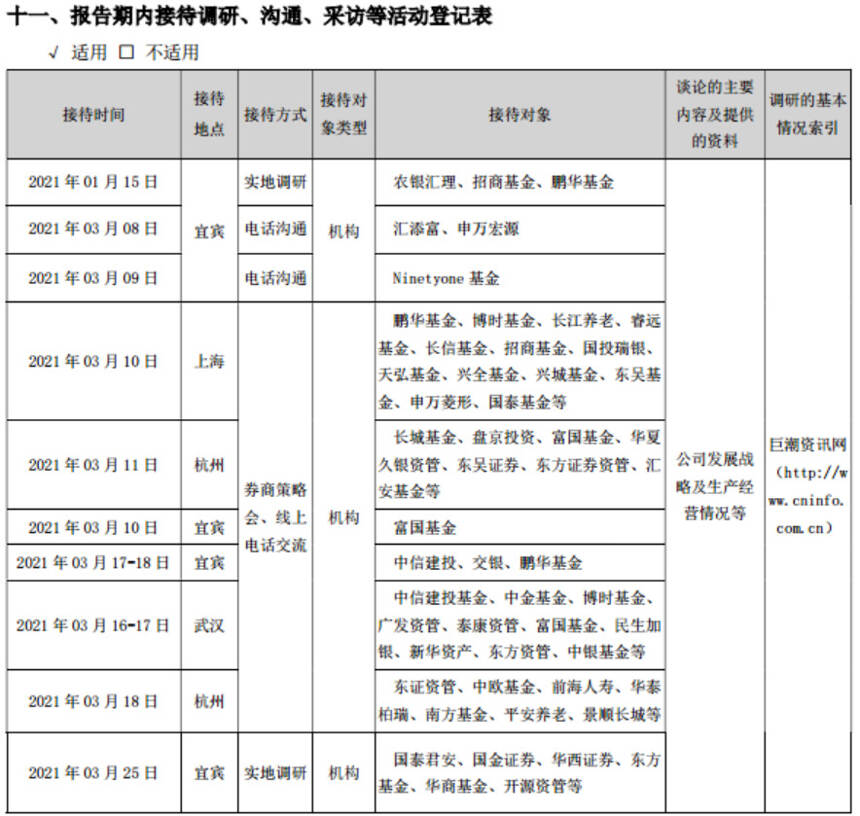

值得注意的是,券商及机构投资者对五粮液关注度颇高,2020年全年五粮液接待机构55次,接待机构数量多达1264家。在2021年一季度里,也有不少机构与五粮液进行了通过电话沟通和实地调研,比如3月25日就有国泰君安、国金证券、华西证券、东方基金等组团前往四川宜宾进行了实地调研。

日前,公募基金2021年一季报披露结束,Wind数据显示,共1230只公募基金重仓持有五粮液,持股数为4.6亿股,较上一个季度末增加了4434万股,持仓市值达1240亿元,遥遥领先于其他重仓股的基金持仓市值。

“在五粮液亮眼成绩的同时,也赢得了资本市场的一致认可。我认为,中国白酒市场需要像茅台一样的产品与其竞争,五粮液具备这样的实力。据了解,自股价突破百元后,五粮液一路高涨,股价涨幅一度高达90%左右,五粮液股价和市值屡创新高。”对此,独立经济学家杜猛向懂酒谛表示。

深度科技研究院院长张孝荣则认为,白酒的市场壁垒主要是品牌起到关键作用。五粮液的业绩来自于两方面的努力:内部二次创业产品渠道同时发力,外部塑造国际化品牌,经营走在正循环轨道上。

五粮液的崛起是哪些因素共同作用的结果?张孝荣认为,主要由于高端白酒赛道行业进入壁垒较高,市场供应不足而需求继续扩大,而五粮液基本面稳健,公司经营得当,因此受到基金看好,股价一直能够维持在较高的水平。另外,五粮液公司为打造高端品牌,在市场投入较大,也获得了多方支持。随着经济恢复,五粮液未来一段时间还能继续保住增长势头。但风险点在于如果宏观经济下行或者疫情反复,五粮液等则可能受到影响。

“从五粮液的指标上看,毛利润率近年来持续上涨,应收账款周转率明显上升。所以说明五粮液在产品结构上,高端产品竞争力逐渐增强。销售渠道的效率也逐渐增强。五粮液的销售渠道运转能力不断提升。一个企业最核心的能力就是产品力和渠道力。那么从这两个指标上看,五粮液的效率在不断提升,竞争力也不断加强,这点和停滞不前的茅台形成了对比。”职业投资人程宇表示。

懂酒谛注意到,2020年,五粮液一级酒总产量超额完成全年目标,最大车间一级酒产量创历史新高,特级酒产量创新高。此外,五粮液重大项目建设进展顺利,30万吨陶坛陈酿酒库一期竣工投产,新增8万吨原酒存储能力;在建的成品酒包装及智能仓储配送一体化项目、勾储酒库技改项目、酿酒专用粮工艺仓及磨粉自动化改造项目,均完成主体建筑施工;酒体设计中心、企业技术中心以及厂前区规划改造工程全面启动。

4月28日收盘,五粮液报收285.6元每股,上涨1.34%。

懂酒谛智库委员点评

金岩石

懂酒谛智库顾问委员

独立经济学家,曾为国金证券首席经济学家

4月28日,五粮液发布了2020年年度报告和2021年第一季度报告。报告显示,2020年收入573.21亿元,同比增长14.37%;归属上市公司股东的净利润199.55亿元,同比增长14.67%。2021一季度实现营业收入243.25亿元,同比增长20.19%;归属上市公司的净利润93.24亿元,同比增长逾21%。

白酒市场火爆的直接原因不是喝白酒的需求增长,而是白酒的投资品属性不断增强。越来越多的人意识到:货币量增长的趋势不可逆,只有投资才能与之抗衡,此前是房地产,如今要寻找新的投资品种,白酒,尤其是年份酒,就逐渐进入了投资人的视野。