图文无关

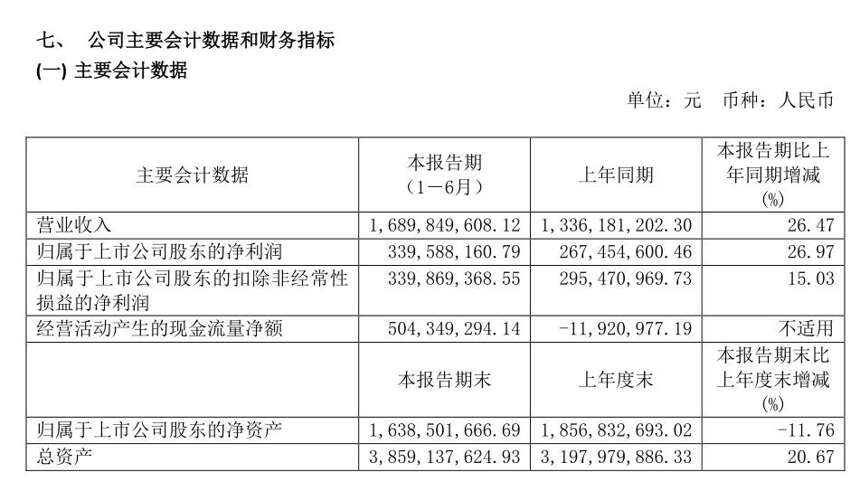

今日(7月22日)下午,水井坊股份有限公司(以下简称水井坊)发布2019年半年报告:上半年营业收入16.90亿元,同比增长 26.47%;净利润3.40亿元,同比增长 26.97%。

01

“范危”组合的首份成绩单

据公开资料显示,从7月1日起,水井坊新任总经理危永标正式履职。不过,在6月6日的水井坊2018年年报媒体沟通会上,“范危”组合其实已联袂首秀。那么,水井坊的这一份中报可以说是“范危”组合后的首份“成绩单”。

值得一提的是,中报表现最抢眼的为,营收和净利润继续保持“两位数”的增长;其次,新渠道以及团购也有较大增长。

其实,水井坊上半年的增长早已埋下伏笔。今年3月,水井坊发布井台丝路版、井台珍藏和臻酿八号禧庆版三款新品,集中加码300元到700元次高端价格带。

对于新品投放市场后的表现,湖南某经销商曾对微酒记者透露:“厂家推的这几款新品都很务实,在现大单品的基础之上做场景细分,这是个很有针对性也比较安全的新品策略;其中,新品有利润、有政策,臻酿八号禧庆版甚至成为很多终端店的宴席首推产品,是业绩增长的主要原因之一。”

除此之外,在市场层面,水井坊采取“蘑菇战术”,精耕优势市场,从而带动周边市场协同的策略以及持续发展核心门店计划也成为上半年业绩增长又一“保险”。

02

对标A股白酒前十,危永标拿到的这副牌有底么?

水井坊2019年的这份中报之所以受关注,除了行业人士对这匹不断破记录的川酒“黑马”持有期待之外,更重要的是,水井坊新任总经理危永标正式履职之后将拿到一副什么样的“牌面”?

在7月5日,水井坊披露2019年限制性股票激励计划(草案),拟向董事长范祥福、总经理危永标等15名激励对象,进行限制性股票激励。而此次限制性股票激励计划的解锁条件也比较严格,要求不低于A股中前10名的白酒行业上市公司平均水平的110%。

而在“范危”组合联袂首秀的媒体沟通会上,水井坊董事长范祥福曾坦诚表示:“中国白酒是一个高强度竞争行业,需要总经理全身心投入以及付出很长的工作时间。自己这个年龄有点负担不了,我想把将这个担子交给危先生。”

根据水井坊披露的2019年限制性股票激励计划(草案)显示:水井坊此次“对标”的前10家企业为贵州茅台、五粮液、洋河股份、泸州老窖、山西汾酒、顺鑫农业、古井贡酒、口子窖、今世缘、老白干酒这些名优品牌。

也就是说,市场冲锋的重担将主要落在新任总经理危永标肩上。

从公开披露的信息来看,危永标在2013年7月加入保乐力加(中国),成为其第一个华人董事总经理,随后先后担任保乐力加(亚洲)有限公司大中华区董事总经理和保乐力加 (亚洲)有限公司行政副总裁等重要职位。在“转战”酒业之前,危永标还在日化用品行业巨头宝洁公司沉浸多年,早在2000年,危永标就被任命为宝洁大中华区个人清洁用品事业部行销总监。

那么,这位有着辉煌的战绩的新总经理到任,拿到的水井坊这副牌有底么?

值得注意的是,根据上市公司年报,水井坊上述对标的10家企业2017年度增长平均为23.29%,水井坊2017年营业收入增长为74.13%;上述对标的10家企业2017年度、2018年度营业收入增长率的平均值为25.19%,水井坊2017年度、2018年度营业收入平均增长值为55.88%;均远远高于对标企业平均值110%的水平。

如果按照过去两年水井坊的增长势头,显然,危永标拿到的这副牌应对业绩增长目标是游刃有余的。

不过,在“马太效应”下,高端品牌下沿和中端品牌上移,众多次高端新加入者让300-600元价位的竞争加剧,水井坊的表现又如何?

从今年中报的“两位数”增长势头来看,即使挤压竞争加剧,水井坊在次高端主力战场仍保持着较强的战斗力。不仅如此,微酒记者还查询了近三年的水井坊中报,从下图可以看出:水井坊的营收和利润仍保持着较高的增速。

除了市场层面良好势头,水井坊在产能方面也早有布局。去年6月,水井坊重启邛崃基地建设,拟分阶段投资25亿元打造该项目;而项目完成后,预计将形成20000吨/年的原酒生产能力,并在现有邛崃基地的基础上,预计增加40000吨储存能力。这一规划,也为水井坊未来在市场扩张提供了产能保障。

总的来说,从现有规模、增长势头以及产能储备战来看,危永标拥有一个不错的“开局”牌面。值得注意的是,危永标在6月6日的媒体沟通会上以蒙古人在历史上曾经“东进西突”征战世界做了一个比喻:“希望水井坊的团队未来能像蒙古人一样去征战,自己也将带领水井坊打下一个更大的市场。”

由此不难看出,一个进攻型的水井坊正在酝酿。在一个不错的开局之下,危永标的“蒙式战法”又将带水井坊打下怎样的市场?我们拭目以待。

看都看完了,还不点这里试试