文|欧阳千里 酒水行业研究者

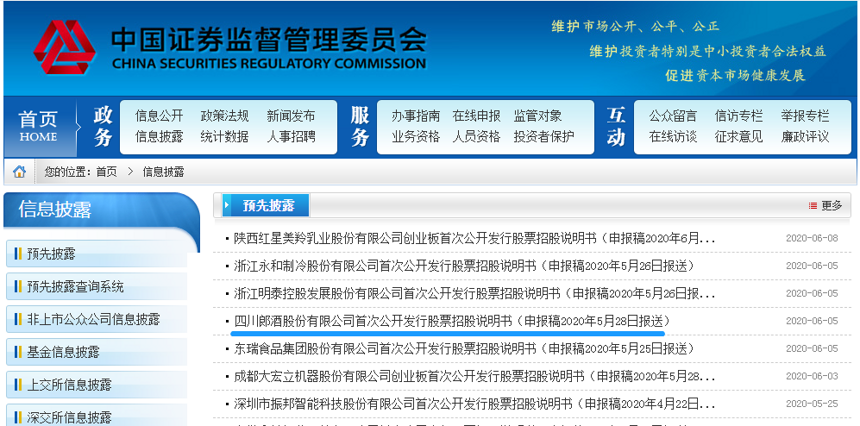

6月5日,“郎酒股份首次公开发行股票招股说明书”在中国证监会网站正式披露。一石掀起千层浪,与酒业、财经等相关的媒体、从业者讨论相当热闹,相关报道如雪花般涌来。笔者也翻看了485页的招股说明书,不仅对郎酒有了更深入的了解,并且还获悉详实的技术资料及行业趋势。

郎酒股份首次公开发行股票招股说明书

近日,有朋友与笔者交流郎酒IPO事宜,围绕点无非是“是否如期上市”“酱香第二股”“上市节点合理与否”等。个人认为,郎酒会如期上市,且是酱香第二股。

十拿九稳,郎酒冲刺IPO

话说,郎酒与资本市场并非初次照面,如刘皇叔拜访卧龙先生已然是第三次。2019年的郎酒,与2007年、2010年相比,营收规模、产品结构、股权分配甚至商标归属等,均符合优质上市公司的标准。

连续三年盈利的郎酒。2017年至2019年,郎酒股份营收分别为51.16亿元、74.79亿元(同比增长46%)、83.48亿元(同比增长12%),净利润分别为3.02亿元、7.26亿元(同比增长140%)、24.44亿元(同比增长237%)。

可持续发展的产品结构。按照梯度划分为高端(青花郎)、次高端(红花郎)、中端(郎牌特曲、小郎酒)、中低端(顺品郎)。招股说明书显示,郎酒高端产品2019年销售收入为31.97亿元,占到整体销售收入近四成。

郎酒的产品结构

股权结构清晰、商标归属确定。本次拟赴深交所发行不超过7000万股,郎酒股份发行前,汪俊林合计持股76.70%。发行股票后,郎酒股份总股本由5.5亿股增至6.2亿股。另外,郎酒股份持有“郎”牌商标所属公司80%股权,独占商标许可使用权。

独一无二,酱酒第二股

2019年被媒体热炒的“酱酒第二股”有三家,如今还有两家。其实,媒体或许不知道,酱酒第二股始终只有一家,那就是郎酒。资本市场向来只关心市值、股价的高低,从来不关心上市时间的早晚。提起白酒股,所有人都会想起茅台,它是第几家白酒上市公司,没有多少人会关心。

为什么“酱酒第二股”是郎酒,因为郎酒的市场规模、品牌价值、行业影响力等方面牢牢占据消费者的心智。个人认为,等酱酒企业们纷纷上市后,从股价、市值等直观的数据来看,郎酒依旧会是酱酒第二股。早在青花郎定位“中国两大酱香白酒之一”时,就在诉说“茅台是一大酱香,自己是另一大酱香”。

青花郎

危中有机,疾风知劲草

突如其来的新冠肺炎疫情,席卷全球,影响各行各业,自然包括酒业。翻看2019年19家白酒上市公司的业绩,郎酒营收83.48亿元排在第8位,排在牛栏山(102.89亿元)之后,排在今世缘之前(48.70亿元);郎酒净利润24.44亿元排在第5位,排在泸州老窖(46.41亿元)之后,排在古井贡(20.98亿元)、汾酒(19.39亿元)之前。

疫情常态化,对于郎酒而言,是上市的好时机吗?时机对于所有企业都是一样的,没有好坏之分。事在人为,考验着企业家战略。上市不是“终点”,而是“起点”,恰如汪俊林所说,郎酒上市唯一的目的就是做好品质。

对于郎酒而言,面临着一个考验,实际发行价及投资者预期发行价不一的“烦恼”。前文说了,疫情常态化的大背景,郎酒很难给出过高的发行价,而投资者眼中的“酱香第二股”不应该有过低的发行价。这种价差,容易引发“投资过热”,进而引发郎酒股价的“大起大落”。对于郎酒而言,是时候考虑“估值”了。

郎酒天宝洞

后记

郎酒上市,意味着白酒股中再次出现“绩优股”,会提高酒业板块在整个资本市场的权重。对于行业而言,无非是进一步加快“强者恒强”局面的到来。郎酒拥抱更大的“融资渠道”,将会进一步拓宽“护城河”,如进一步加快白酒产能建设、数字化运营、企业技术中心建设等项目,从而在未来的竞争中“如虎添翼”。