从历史发展来看,中国白酒营销渠道并非一成不变,而会随着社会经济发展、市场结构变化、行业周期波动以及消费习惯变迁等因素而不断进化。

改革开放到现在,中国白酒营销渠道的进化历程大致分为5个阶段:

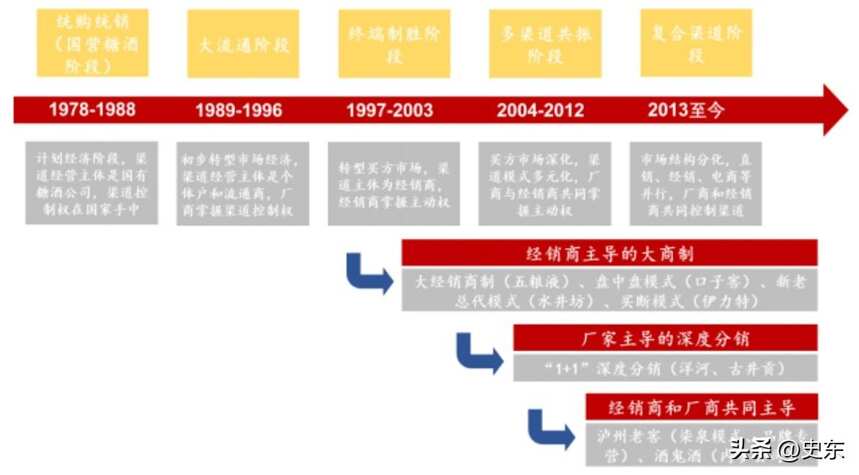

中国白酒营销渠道的进化历程

第一阶段:国营糖酒阶段(1978-1988年)

改革开放后,一方面经济发展,收入提升,对白酒的需求快速增长,白酒行业呈现出蓬勃发展的势头。但此时白酒产能投入不足,1978年我国白酒产量仅为144万吨,白酒市场处于供不应求的状态。另一方面白酒的销售权归各级国营糖酒公司所有,由一级批发站(省级糖酒公司)以此将产品向下划拨给市、县、区级糖酒公司,最终到达终端零售商(以国营商业主体和供销合作社为主)。销售紧缺的局面和计划经济体制使得厂家缺乏市场运作和渠道布局的积极性和主动权。该阶段市场供给远远小于消费需求,属于卖方市场。

第二阶段:大流通大经销阶段(1989-1996年)

1988年名酒价格管制放开后,大量个体户和民营流通商进入白酒市场,并逐渐成为了白酒流通的主要渠道,国营糖酒公司解体,市场步入了初级均衡状态。在国家资金与技术层面支持下,白酒开始第一波扩产大潮,但产量波动大,供给仍然难以满足需求。随着白酒流通市场由计划经济向市场经济逐步转变,白酒市场逐渐形成厂商主导的传统经销商买断模式,大经销模式在厂商拓展市场初期,能够以较小的代价,快速占领市场。此阶段,大流通模式开始走向顶峰,大流通、大批发的粗放扩张成为渠道发展主流模式,白酒产量由1989年的399万千升跃升至1996年的801万千升。

第三阶段:终端致胜阶段(1997-2002年)

1997金融危机爆发、白酒政策导向趋严等一系列事件导致白酒行业进入调整期,产能逐步收缩,白酒市场从卖方市场逐步转变至买方市场。在白酒总量下降的同时,消费市场出现两极分化,白酒企业开始对品牌、渠道产生了更多思考与实践。部分酒企利用直分销、盘中盘等渠道创新逐步走出困境,白酒企业开始对重视渠道建设,渠道从粗犷的大流通模式逐渐走向精细化营销,逐步建立了流通、商超、餐饮三足鼎立的渠道格局。

第四阶段:多渠道共振创新阶段(2003-2012年)

该阶段被誉为白酒行业的“黄金十年”,行业产量由2003的331万吨增长至2012年的1153万吨,年均增长近20%。在渠道方面,名烟名酒专卖店凭借优质服务、购物便利等特点快速兴起,餐饮终端专业化、连锁化雏形初现。买方市场的结构特征愈加明显,购买渠道百花齐放百家争鸣,经销商面临多渠道运作高难度以及高成本的困境,随后,白酒厂家开始通过资源前置与集中投入来逐步深入控制渠道。

第五阶段:复合渠道阶段(2012年以后至今)

随着市场经济的深化发展,白酒行业逐渐从增量市场转变至存量市场竞争,白酒行业的渠道形式出现了井喷,“互联网+酒”逐渐成为了新的经济常态,专卖店、定制等各种新玩法也是层出不穷,白酒行业的复合渠道竞争时代来临。便捷性、个性化、品牌化等消费需求促使商超、专卖店、批发、定制等销售模式陆续出现并深化,且在互联网普及和购买群体年轻化的影响下,新兴的电商模式异军突起,厂商和经销商均无法单独垄断整个渠道。

总体来说,我国白酒渠道发展愈发成熟,一方面保留了白酒商业模式特点,另一方面越发向快消品渠道模式发展,整体渠道效率不断提升。

当前白酒营销渠道发展呈现新的趋势:

1)扁平化。由原来多级经销商渠道逐渐过渡到一级经销商渠道,公司直接对接市场、管理市场,实现生产商与最终消费者的近距离接触,企业利润最大化目标,并有效地回避渠道风险;

2)精细化。企业根据自身产品特征采用不同的渠道模式,不同的经销商经营;根据不同的销售区域特点指定不同的销售政策,实现精细化管理,从而达到效用最大化;

3)复合化。商超、酒店、餐饮、专卖、电商等多重渠道共存,实现不同区域、不同销售对消的全面覆盖,不断提高渠道深度和广度。