文 ✎ 雷彦鹏

编辑 ✎ 廖影

为什么安徽在全国的存在感弱?这个问题经常被拿来讨论,也常年挂在一些问答平台上,时常有人去回答。

其实,徽酒也一样。安徽是白酒产销大省,酒企众多,竞争激烈,行业里流传着“西不入川,东不入皖”的说法,但是,跟四川、贵州这些白酒大省相比,安徽的白酒企业在全国的存在感并不强。

古井贡酒、口子窖、迎驾贡酒、金种子酒,被称为“徽酒四杰”。作为徽酒老大的古井贡酒,曾经连续多年冠名《锵锵三人行》,这几年又拼命在央视打广告,可品牌名声依然不是很响亮。

中国白酒企业排行中,市值排在前五的是贵州茅台,来自四川的五粮液和泸州老窖,江苏的洋河股份,山西的汾酒。古井贡酒仅排在第6位。

茅台酒使得茅台镇出了名,而古井贡酒所处的安徽省亳州市,还闹出过笑话。在2018年举办国际马拉松比赛时,亳州好不容易登上了央视,可惜,主播把亳(bó)州错读成了毫(háo)州。亳州的父老乡亲很不高兴,在社交平台为家乡正名。

如今,古井贡酒在央视的广告中,特意将亳字放大还给注上了拼音。

在2019年,努力寻找存在感的古井贡酒也终于冲进了百亿阵营,但每一步走得都很艰难。

01

追赶者的代价

在1963年举办的第二届全国评酒会上,有八种白酒最终被评为国家级名酒,古井贡酒就在其中。那也是古井贡酒首次入选全国名酒之列,与茅台、五粮液、泸州老窖特曲、汾酒等齐名。

这些年来,发生的故事很多,名酒们的命运也千差万别,有的成了行业的引领者,如茅台、五粮液;有的一路坎坷,严重掉队,如西凤酒,当然,古井贡酒也不例外。

2019年,贵州茅台的营收是854.30亿元,五粮液是501.18亿元,洋河股份是231.26亿元,泸州老窖营收158.17亿元,而古井贡酒以19.93%的增长实现了104.17亿元的营收,排在白酒上市公司的第六位,前面还有与古井贡酒命运相似的山西汾酒。

对于在追赶路上的古井贡酒而言,这个结果还是不错的,因为终于跻身百亿俱乐部了。营收100亿元,是白酒企业的一条分界线,闯过这条线,大致上就可以称之为一线白酒企业了。

不过,古井贡酒还算不上一线酒企。白酒营销专家、中原基金董事晋育锋向市界表示,一线酒企至少得满足两个条件:第一,营收超过100亿元;第二,核心产品在次高端及以上价格带。古井贡酒虽然进入了百亿阵营,但是主力产品在次高端以下价格带。

“严格来讲,目前在上市白酒企业中,一线品牌只有贵州茅台、五粮液、洋河、泸州老窖,而古井贡酒很勉强。”白酒行业专家蔡学飞告诉市界。

白酒行业在挤压式增长,强者越来越强,“其他品牌”的竞争越来越激烈。强者如“茅五泸”,而古井贡酒就属于“其他品牌”之列。所以,为了达到百亿目标,古井贡酒在销售端的投入很大。

从2017年到2019年,古井贡酒的销售费用分别为21.70亿、26.83亿、31.85亿元,逐年增加。综合来看,古井贡酒这三年的销售费用率为30.83%,在19家白酒上市公司中高居榜首。

以2019年为例,我们来看看它的销售费用都去哪儿了。其中,综合促销费为9.70亿元,占了销售费用的30.46%;广告费为8.76亿元,占27.50%;职工薪酬为5.39亿元,占16.92%;劳务费为5.17亿元,占16.23%;差旅费为1.33亿元,还有运输费用等其他销售费用。

通常情况下,综合促销费主要用在渠道返利和品鉴送酒方面,而广告费一般用在广告宣传、塑造品牌方面。古井贡酒这两项费用的比重达58%,说明其品牌力较弱,所处的市场和正在开发的市场,竞争很激烈。

高企的销售费用,也使得古井贡酒在销售毛利率较高的情况下,销售净利率处于行业较低水平。

2019年,古井贡酒的销售净利率为20.71%,要是放到其他行业,这也不算低,但是在白酒行业,只能算作中下水平——排在第十名。贵州茅台的净利率为51.47%,五粮液为36.37%,洋河为31.94%,泸州老窖为29.35%……

对于销售费用较高的问题,古井贡酒在业绩说明会上回应称,只有对市场的持续投入才能带来规模的持续增长和品牌影响力的提升,在此基础上,公司将持续提高费用投放的精准性和有效性。

02

偏安一隅不好吗?

早在2014年,古井贡酒就定下了“拿下一百亿,冲向前三甲”的目标。那一年,行业还在深度调整,古井贡酒营收尚不足50亿。现在,一百亿握在手里了,可离前三甲还有很远一段距离。

大致算一下,古井贡酒距行业老三洋河股份,至少还得再造一个古井贡酒。

白酒行业的增长逻辑主要是两个:其一,优化产品结构,往高端化走;其二,跳出对固有市场的依赖,走向全国化,尤其是对省酒和区域酒企而言。这两点也都被古井贡酒写进了经营计划。

不过,古井贡酒现在的核心产品还处于中端价位,下一步是优化中高端产品占比,再下一步才能向次高端靠近,这是一条漫长的路,因为这跟品牌影响力紧密相关,而且一线名酒企业的格局大致已定,越来越难突围。

古井贡酒也推出过高端产品,比如年份原浆古26,上千元的定价,甚至比飞天茅台还高,不过此举更多的作用是树立品牌形象,还谈不上营收占比。

因此,作为区域性名酒,古井贡酒正处于市场竞争的夹心层,自然也不能偏安一隅,做梦都想大跨步迈向全国化。

2016年,古井贡酒斥资8.16亿元收购了武汉天龙黄鹤楼酒业有限公司(简称“黄鹤楼酒业”)51%的股权,欲打开湖北市场。黄鹤楼曾在第四、五届全国评酒会上被评为名酒,这桩收购意味着,古井贡酒拥有了“双名酒”品牌。

在此之前,这样的例子只有一个,就是洋河对双沟的收购。“双名酒”品牌辅以强大的营销能力,帮助洋河股份快速崛起。

不过,古井贡酒收购黄鹤楼酒业之后,并没有像洋河当年一样迅猛崛起。洋河2010年收购双沟时,白酒行业正处于“黄金十年”,行业性繁荣发展,而古井贡酒收购黄鹤楼酒业时,行业陷入调整期。而且,古井贡酒做了一系列的业绩承诺和对赌条款,被认为“太冒进”。

古井贡酒对黄鹤楼酒业的业绩承诺如下:

同时,交割日后的五年内(从2017年到2021年),黄鹤楼酒业每年的销售净利率不低于11.00%。

如果黄鹤楼酒业某年的销售净利率低于11.00%的话,古井贡酒要按照协议就差额部分进行补偿;如果连续两年低于11.00%的话,则转让方有权回购古井贡酒所持黄鹤楼全部股权,回购价格为8.16亿元(当初的股权转让额)。

此外,在受让方对目标公司业绩承诺期内,目标公司应当以现金分红方式向股东进行分红,每年现金分红比例为预期可分配利润的50%。

古井贡酒目的很明确:加速产品市场的全国化布局,提升品牌影响力和业务规模。当然,黄鹤楼也做出了相应的贡献。

从2017年到2019年,古井贡酒都惊险实现了当初画的饼。以2019年为例,黄鹤楼酒业实现营业收入(含税)13.10亿元,完成率100.15%;实现净利润1.29亿元,净利率为11.15%,完成率为101.36%。

不过,黄鹤楼酒业只是帮助古井贡酒向全国化迈出了一小步,古井贡酒依然深度依赖于华中市场甚至安徽市场。

2019年,古井贡酒的大本营市场华中地区收入93.27亿,营收占比为89.53%,较2018年并无大的变化,仍然是古井贡酒最大的依赖;华北、华南地区的收入规模很小,为5.57亿、5.21亿元,分别占了营收的5.35%、5.00%。

根据东吴证券研报的数据,古井贡酒的核心市场仍在安徽省内,且省内市场的营收占比在80%左右。对于安徽市场具体占了多大比重,截至发稿,古井贡酒尚未回复市界。作为古井贡酒追赶的对象,“老三”洋河股份2019年在江苏省以外市场的营收占比为52.39%。

为了摆脱对大本营市场的依赖,在全国提高知名度,古井贡酒这几年宣传推广的力度也很大。从2016年到2020年,古井贡酒已连续五年赞助了中央电视台春节联欢晚会。

此外,古井贡酒受疫情的影响也很大。黄鹤楼酒业位于武汉市,古井贡酒未披露黄鹤楼酒业一季度的具体业绩,不过,从古井贡酒2020年一季度的整体业绩来看,营收32.81亿元,同比下滑10.55%;净利润为6.37亿元,同比下降18.71%,影响的确不小。

古井贡酒在5月中旬的业绩说明会上表示,黄鹤楼酒业正根据疫情控制后市场的恢复程度和白酒消费情况,积极主动做好品牌推广、市场动销、库存消化等各项工作。

03

当辉煌已成往事

古井贡酒曾经也有过辉煌时期,冲进过行业前三。这段故事由曾经的老厂长王效金主导,不过,古井贡酒的成功因为他,衰落也是因为他。

王效金1985年进入古井酒厂,1987年就出任了厂长,那时,他才38岁。

当上厂长的第二年,国务院就放开了名烟名酒的价格,由企业按照市场供求关系自行定价。古井贡酒与茅台、五粮液、汾酒、西凤酒等共13种名酒,都在名单之中。当时,各种名酒纷纷涨价,王效金将古井贡酒的价格从14.5元一瓶提到了48元一瓶。

不过,涨价之后的古井贡酒却滞销了。

为了打开销路,王效金又生一计:“降度降价”,将古井贡酒的度数降下来,同时,也把提上去的价格降下来,让普通老百姓也能喝得起名酒。

这一营销策略引发的“白酒革命”,让古井贡酒步入了发展的快车道。

从1989年到1996年上市,古井集团资产增长了18倍,利润增长了24倍,上市公司古井贡酒同样迅猛,王效金成了中国“酒界第一人”。1997年,古井集团到达顶峰,仅白酒业务的利润就超过了3亿元,成为行业的探花。

王效金个性鲜明,同时也充满争议。他将自己的话称为“语录”,并且将语录编辑成书。

在很多场合,王效金都留下过一句语录:“我渴望伟大的成功,而不畏惧伟大的失败。倘若需要我在可能的微小成功或可能的伟大失败面前作出选择,我宁肯选择伟大的失败!”

当时,有媒体用“专断”和“自负”形容他。在他的带领下,古井集团从1990年就开始多元化经营,跨界进入了塑胶、矿泉水、贡菜、啤酒、葡萄酒、投资等领域。不过,多元化几乎都以失败而告终,还拖累了白酒主业的发展。

再加上当时的“降度降价”策略对高端品牌价值的稀释,古井贡酒在短暂的辉煌之后,很快就急转直下。在2003年与2004年,古井贡酒连续亏损,被实行退市风险警示。

2007年,古井集团发生巨震,王效金和众多高管纷纷“落马”。新领导班子上任后,提出了“回归与振兴”的战略,即回归到主业白酒,回归到曾经的高端市场,回归到历史辉煌时期的位置。

前后对比一下,就可以看出古井贡酒回归之路有多艰难且漫长。在1997年的时候,古井贡酒的净利润为1.90亿元,可到了2007年,净利润仅为3387.65万元,不足十年前的20%。

从那之后,古井贡酒在白酒行业就一直是追赶者。

04

“东不入皖”被打破

作为有名酒基因加持的徽酒老大,是追赶者的姿态,其他徽酒品牌自然也不会很强势。

安徽是一个白酒产销大省,白酒企业众多。截至2018年,安徽拥有白酒企业约550家,其中规模以上的112家。除了上市了的“徽酒四杰”外,还有高炉家酒、文王贡酒、皖酒、明光酒、宣酒、九华山酒等小有名气的酒企。

在古井贡酒跌入低谷的那几年,有几个品牌还曾为徽酒撑起过门面。

在2003年前后,高炉家酒一度成为徽酒的引领者,甚至坐在了徽酒老大的位子上。不过,与古井贡酒一样,因为管理失调和战略不当,高炉家酒最终被边缘化。

口子窖开创的“盘中盘”模式,使其销售额迎来爆发式增长。这种以酒店为营销起点,找到核心消费者,形成消费偏好,然后带动整体市场,以小盘带动大盘的模式,成为众多酒企学习的榜样。

那时候的徽酒,无论是营销战术还是渠道拦截能力,都让外来者闻风丧胆。强大的徽派营销术,正是“东不入皖”神话的内核。

对于“徽式营销”,当时也有批评的声音:徽酒只会玩渠道,不会做品牌。

很快,这句话就得到了验证。

在安徽的隔壁江苏,洋河“借鉴”了口子窖的“盘中盘”模式,并对其做了变通和升级,提出了以公关团购为核心的“盘中盘”模式,反过来攻进了安徽市场。

洋河打破了“东不入皖”的“禁忌”,预示着徽酒营销术的退化,再加上徽酒在次高端和高端产品上的集体缺失,导致其缺乏后劲,品牌力不足,进一步发展的空间有限。

不像川酒“军团”形成了合抱之力,五粮液在其中起到了带头作用,徽酒本土化恶性竞争,在省内打得不可开交,自乱阵脚的徽酒老大古井贡酒也没有起到带头作用。

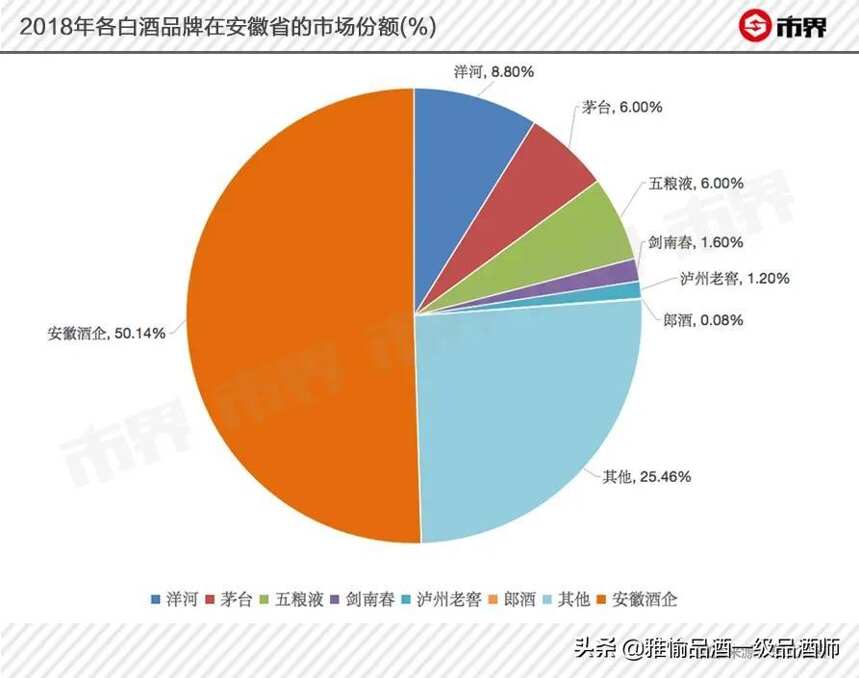

如今,白酒行业“西不入川,东不入皖”的魔咒早已被打破——川酒“军团”仍然牢牢占据着四川市场,但是,徽酒的大本营已经被外来酒企瓜分了一半。

到2018年,在安徽省,省内酒企占据的市场份额已经萎缩到了50.14%,省外酒企占据了其余的49.86%。

在高端与次高端市场,安徽市场已经被省外的茅台、五粮液、洋河、泸州老窖、剑南春等名酒侵占,而30元以下的低端市场又被牛栏山、老村长等规模较大的品牌占领,省内品牌被夹在了中端市场。

2019年,白酒行业在加速分化,2020年,疫情又添了一把加速剂,这使得区域酒企的生存更加艰难,尤其是主力产品在中高端及以下的白酒企业。

可想而知,今年白酒企业都受到了影响,一线酒企想要保持增长,肯定会加大销售力度,在高端和次高端市场继续扩大优势,在中低端市场进一步下沉渗透。

当然,作为白酒品牌排兵布阵的重镇,安徽市场更不例外。