十年“黄金时代”,四年“冰河世纪”,2016——2019年,三年的攀升,重回巅峰。茅台、五粮液、泸州老窖……几大白酒巨头支撑着白酒板块,个个扛起当地地方经济的大旗,给“电商”带来“引流”的游戏。

茅台光鲜,光鲜的不止茅台。

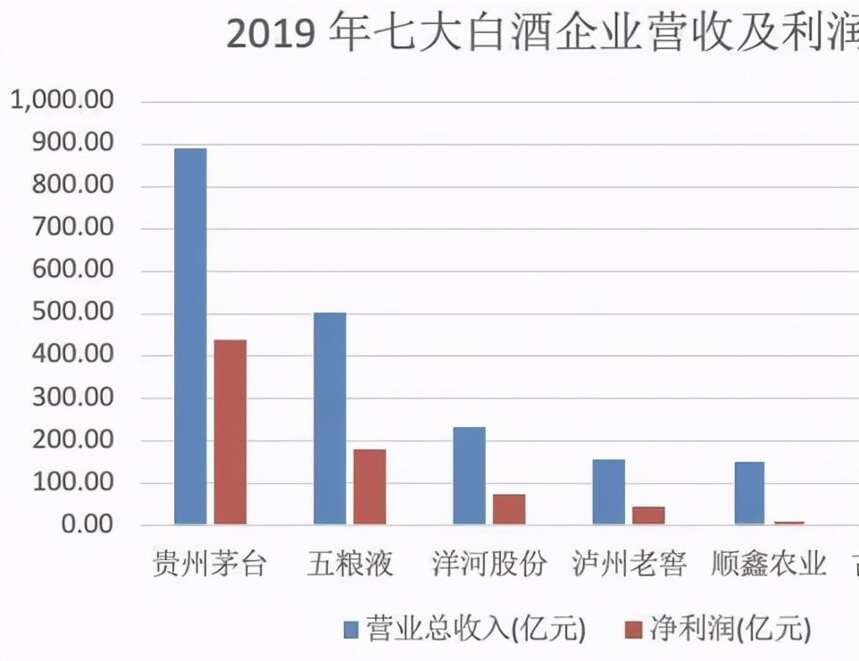

国内食品饮料行业的上市公司,营收前四位,白酒占了两位。茅台五粮液,以集团总收入算,均突破千亿。

四川,泸州老窖在价格策略上,紧紧跟着五粮液的步伐,一同以提价的手段,实现营业额增长。2014年到2019年的五年间,泸州老窖每吨价格从2.8万元提升到8.9万元,营业收入也达到了158.17亿元,同比增长21.15%。

“茅五洋泸”之外,白酒的百亿俱乐部,也在不断扩容中。

今年茅台的日子如烈火烹油,酒价和股价连创新高。但茅台集团管理层高兴之余,仍然忧心忡忡。事实上,茅台依然面临着众多挑战。

首先,2012年以来的“禁酒令”并未随着白酒市场的复苏而逐渐淡化,而是在频频升级。

8月21日,贵州省印发《贵州省公务活动全面禁酒的规定》。从9月1日起,全省范围内的公务活动,一律禁止提供任何酒类,一律不得饮用任何单位和个人提供的任何酒类,包括私人自带的酒类。

随后,相继有其他省份针对酒类消费进行了规定,这似乎又像是2012年茅台失控暴跌的前兆。虽然近年来茅台已逐渐摆脱了对三公消费的依赖,但政务消费在茅台销量的比例依旧不低。

另外,国内白酒市场竞争更加激烈,茅台集团通过调研春节期间多地白酒消费市场发现,五粮液、剑南春、古井贡酒等国内知名白酒品牌的销量也极其火爆,而茅台因为价格太高且难买,就已经失去了大部分节日消费市场。

因为新一代年轻人更青睐“洋酒”,包括茅台在内的白酒品牌可能将失去未来消费者。

可喜的是,茅台已经意识到了这些问题,并采取了相应措施。茅台旗下多家子公司分类主营各大业务,抢占各个细分市场。