茅台镇怀庄酒业娄金松

转载酒业网

任何一个行业,没有后浪的推动,都会失去生命力。

白酒作为世界主要蒸馏酒品种之一,也是我国特有的传统酒种,我国也是世界上最早酿酒的国家之一。公元前 10 世纪的西周,酿酒业已经发展成为一个相当规模的手工业部门,国家设有专门掌管酿酒的官职。

中国酿酒技术的发展历史也经历了从浊酒到清酒,再发展到蒸馏酒的过程。在建国初期,许多地区在私人烧酒作坊基础上相继成立了地方国营酒厂,我国白酒产业发展从此进入了新的历史阶段, 由私人经营的传统酿酒作坊逐渐向规模化工业企业演变。

“我们并没有做错什么,但不知为什么,我们输了。”就像当年面对智能机时代的诺基亚,面对数码相机时代的柯达,缺乏后浪的中国白酒,同样值得警惕。

白酒香味成分决定着白酒的风格,各种白酒中香味成分的种类基本相同,但其含量却差别较大,且影响着白酒的风格质量和口味,对白酒的发展具有深远的意义。在 1979 年原轻工业部主持的第三届全国评酒会上,首次按香型、生产工艺和糖化剂、不同的地域、不同的工艺以及不同的酒体风格进行评比,科学地将中国白酒划分为不同的香型。随后各地相继对所属地域优质白酒的传统工艺进行科学总结,并在继承的基础上有所创新和发展,白酒香型至今已具有大小 12 种香型:酱香、浓香、清香、凤香、米香、兼香、药香、特型、豉香、芝麻香、老白干香型及馥郁香型。白酒香气成分研究为香型确定、提高质量、改进工艺提供了科学依据,推动了白酒生产的发展。

中国白酒的后浪,成气候的为什么这么少?这与中国白酒的消费特征和行业认知密切相关。

首先,酒与人类文化、权力文化、面子文化密切相关。大品牌白酒作为一种“前浪”,已经形成了价格认知标签。酒的价格有多高,邀请顾客吃喝往往与面子有关。

其次,与前浪相比,后浪新酒公司的背景和资源较少。比如老酒鬼喜欢酒体成熟的白酒,没有老酒背景成立一两年的新企业、新品牌就没有这样的优势。此外,在渠道网络、供应链等方面的重资产建设需要足够的资源、时间和耐心。

第三,它脱离了时代的消费特征和新一代的需求。中国传统白酒也受到传统的制约。一些浪潮巨头一直在考虑内部创业,一个新的品牌。但新品牌往往改变包装和价格,本质上停留在传统销售的舒适区,没有根据时代的消费需求做出差异化的产品。

也有人说,传统的白酒市场不是成就了很多令人敬仰的巨头吗?为何要执着于后浪?

当前,茅台市值超过了1.6万亿,站在了世界快消品的浪潮之巅,紧随其后的五粮液、洋河、泸州老窖等大品牌的利润和市值也水涨船高。

这是一种幸存者偏差。对于任何一个行业,没有后浪,前浪最终也会停滞。在这些有底蕴的“前浪”巨头之外,其他白酒企业过得并不好。

(白酒销量下滑四成,没有后浪,前浪最终也会停滞)

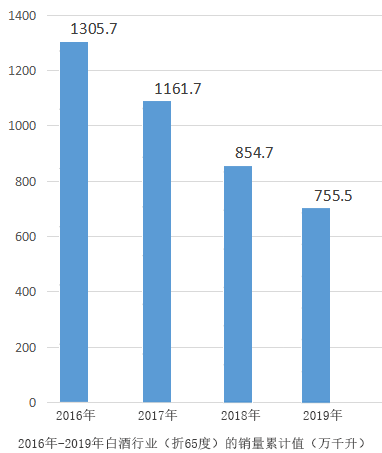

国家统计局新统计数据显示,白酒行业(折65度)的销量累计值,2016年~2019年依次为1305.7万千升、1161.7万千升、854.7万千升、755.5万千升。也就是说,最近四年里,白酒总销量下降了42%。

2005 至 2017 年,我国白酒产量由 349 万千升增长至 1,198 万千升。2012 年末以来, 国家相继出台了“八项规定”、“六项禁令”等政策严格限制“三公消费”,高档白酒的消费需求明显减少,白酒行业进入调整期。

在黑格咨询的报告中,2012年~2018年,白酒生产企业消失了1万多家。企查查的数据佐证了这个观点,我国3万余家生产酒水的企业和个体户中,有1万多家是吊销或注销状态。

而2019年的进出口数据显示,国内烈酒进口量有1.1亿升,同比增长了32%。

前浪奔涌,后浪稀缺,外浪涌入。其他酒种都在蚕食白酒的市场份额。

这个现象背后,白酒断崖式下滑可能不再是危言耸听,而是正在发生的事实。

01

“我们没做错什么,但我们输了”

极盛时候,诺基亚占据了世界72%的手机市场,但这个146年的企业,只用了4年时间,就走向崩溃。2013年秋天,诺基亚手机被微软收购。末代CEO约玛·奥利拉说了那句话:“我们并没有做错什么,但不知为什么,我们输了。”

他们输给了时代。

白酒后浪稀缺只是表象,本质上,国内酒饮消费环境已经发生变化。

从上世纪80年代开始,喝白酒长大的那一代人对白酒的辣味就不那么敏感了。同时,他们对自己越来越忠诚,对传统的白酒饮酒文化感到陌生和不舒服。这种特质在90后和00后中尤为明显。

2018年天猫酒水线上消费数据报告显示,80后90后人群更喜欢低度化、多样化的酒种,喜欢悦己化、时尚化的饮酒文化,啤酒、红酒、洋酒是主要选择,对白酒他们并不太感冒。

在社会接待礼品市场上,在社会地位高、社会潜力大的人群中,中高端品牌无可比拟。在休闲自饮市场上,在广大国民消费者中,中低档白酒品牌面临着其他白酒的攻击和反击。在主打品牌与中低端品牌业绩分化的背后,白酒的结构竞争力正在下降。

对大多数白酒企业而言,该得到的尚未得到,该丧失的正在丧失。

人们还认为,这是一件令人担忧的事情。随着年龄的增长,新一代消费者自然会喜欢白酒。因为中国的餐桌文化和娱乐文化很难改变,白酒将继续占据主导地位。就连马云也说:“年轻人总有一天会喝茅台酒的。”

(一个发生结构性变化的消费社会正在到来)

人们越来越寻求身份认同和价值表达,喝酒也正在渐渐脱钩应酬和面子。他们想过这样的生活:“只凭相同的爱好,就能结交千万个值得干杯的朋友”。

不是要重新做白酒,而是要需要重新评估国民的酒饮需求。

如果我们仍然着重于传统,中国白酒的路可能会越来越窄,越来越挤。我们要把白酒放到啤酒、红酒、洋酒、小众酒共同竞争的环境下,拓展中国白酒的宽度与深度。

02

变化才是中国白酒的本能

一直以来,中国白酒都有自我更新的进化能力,一浪接一浪,工艺口感、消费群体都在不断变化。

例如,南北朝时期的汾酒是“汾清”黄酒,元代以后开始成为一种爽口的酒,到了清代“汾酒是最无情的酒”,在当代的汾酒成为了一种柔和而纯净的香型酒。自1979年第三届全国品酒会以来,白酒定义了13种口味。在香气中,味觉和味觉不断丰富和拓宽。

同时,酒消费观念和消费群体也在不断变化。新中国成立以前,“黄酒价贵买论升,白酒价贱买论斗”。白酒还只局限在平民饮用,上流社会主要喝黄酒。

这些香型分化,本身就是中国白酒不断探索边界满足消费需求的创新。天下的江河少有笔直的,多是曲折蜿蜒,支流众多。

白酒营销专家肖竹青在聊天中称,这是酒企冲量压货惯用伎俩。“名酒厂涨价前会提前通知渠道大商,在某个时间段打款可享受老价格,很多大渠道商往往在涨价前借款提前备足全年库存”。“名酒敢于涨价,这也体现了渠道信心与消费信心同步恢复。供大于求价格会下跌,供不应求价格会上涨。”白酒行业知名专家,著名分析师蔡学飞认为,自一二年酒业调整期以来,白酒产品价格均出现不同程度的下跌,部分酒企的提价存在试探因素,通过提价方式引导市场预期,坚定渠道信心。“涨价是体现白酒企业品牌价值、树立品牌形象的有效手段之一,此番白酒企业涨价一方面是出于建设品牌的角度,另一方面可能是出于酒企的利润率角度考虑,以抵消日益上升的营销成本。”

值得一提的是蒋小白。近年来,业内人士的认知逐渐从“江小白活不过一年”转变为“白酒行业还有一定的贡献”和“扩大了白酒的口味范围和消费场景”。这种特立独行的浪潮,无论资源还是资历,都是非常微不足道的。这是符合纯口味的路线,小聚小饮小矩的调性,没有人看好原来。

但从2012年冬天到今天,蒋小白经历了一个白酒行业周期,目前表现不错。特别是从近年来洋酒带来的新趋势来看,探险家的原战略路线蒋小白并没有错。回顾过去,我们应该给予包括蒋小白在内的后浪人更多的时间和耐心,给予那些新品牌和探索性产品更多的时间和耐心。探索未知的道路是令人困惑的。中国白酒需要更多江小白人去探索、检验和验证。

(没有谁规定,白酒不可以用来调酒,白酒不可以进入酒吧)

令人欣喜的是,泸州老窖、汾酒、洋河等诸多酒企也都相继开发新品,尝试在内部催生后浪。这些品牌旗下产品都开始尝试多种口感,试水鸡尾酒、特调等品饮方式,尝试走进更多休闲场景,比如酒吧。

2019年11月,第六十八届世界杯国际调酒大赛在成都举办。茅台、五粮液、汾酒、江小白等为代表的8款白酒登上国际鸡尾酒舞台,也是在这次大赛上,江小白成为了冠军调酒师的选择。这充分说明了白酒发展的多种可能性。

当然,目前看来,白酒后浪的数量和力度还远远不够。面对新的消费需求,大部分企业还停留在“试水”层面,没有像江小白一样All In。中国白酒应该多一些江小白,多一些后浪。

03

新的后浪将从何处发迹?

“余波”不是一个更新、更年轻一代的品牌,而是一个新产品,一个新的消费场景,寻找产业演进的方向。“后浪”并不意味着抛弃传统,抛弃匠心和技艺,只是“化传统为现代;化经典为流行;化民族为国际”。

不只是在口感和品饮方式上,中国白酒也应尝试新的品牌内涵与酒饮文化。

2020年的疫情将白酒行业带到了一个节点,疫情过后人们的消费心态发生了变化。离开了传统的酒桌文化,忘记了社会地位和头衔,那些朋友聚在一起,朋友畅谈,同学们共同的回忆……敞开心扉,释放自己才是最重要的。消费心态的改变,对于价格适中、性价比高的产品是一个不错的选择,不一定要追求高价的面酒、小饮或转入正常。

同属东亚儒家文明体系,日本酒饮市场是一个非常好的类比对象。人均收入与消费特征的变迁,日本领先了我们一个周期。当前,日本进入了去奢华去阶层的第四消费时代,而我们正处于第三消费时代向第四消费时代的过渡期。

(清酒市场占比缩小,啤酒和利口酒等产品逐渐成为日本酒饮市场的新主题)

后浪可以源自新的季风,也可以来自前浪自身。当年柯达为了维护胶卷业务的高额收益,宁死不把自己的数码相机技术放出来,结局所有人都看到了。传统白酒和胶卷一样,是酒企的利润奶牛。那数码相机呢?未来是谁的天下呢?

对一些酒企而言,种树有两个好时机。一个是十年前,还有一个是现在。

各位酒友,闲暇之余,聊聊你们的看法