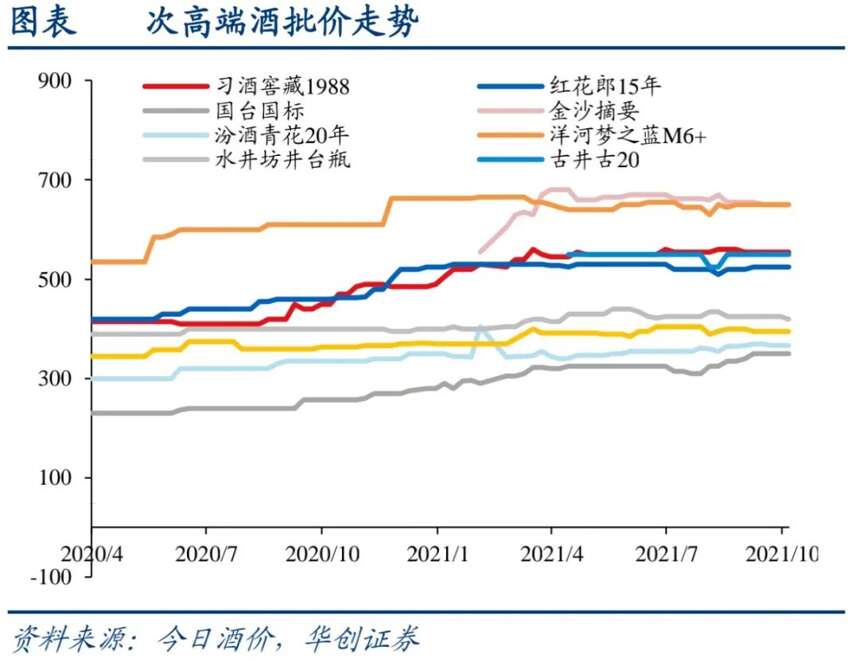

第三季度高端白酒业绩稳中有升,次高端白酒增速相较第二季度有所回落,但仍保持较大弹性,区域酒随消费复苏亦有较快增长。

从目前的白酒资本市场表现来看,白酒板块估值相对合理,估值已经反映市场需求疲软、政策指导价格等众多悲观情绪,三季报业绩增速较高且中长期基本面稳健的标的,将会有股价支撑。

短期来看,三季度收官,中秋国庆动销表现略超预期,高端酒稳健增长,次高端头部品牌动销超预期,秋季糖酒会在即,预计将反馈积极信息传递信心,建议重点关注三季报有望超预期品种。中长期看,高端酒是兼具高确定性和高景气度的优质赛道,量价齐升趋势确定。

次高端仍然是高成长性赛道,且价格带的分层会不断深化。我们看好高景气优质赛道(高端+次高端)及自身品牌力强且管理与团队优秀的头部企业。

事实上,酱酒市场在快速发展的同时,也面临着一定的风险。酱酒市场面临价值偏离和供需失衡两大风险。在旺盛的市场需求刺激下,二线酱酒企业不断在提价,三四线的酱酒企业热衷于高定价,这会给酱酒造成价格与价值的不相符。其次,当渠道需求大于消费需求时,会造成渠道阻塞和库存积压。从渠道端到消费端一旦形成供需失衡,结果就是量价齐跌,这个也是三到五年之内,酱酒市场可能面临的风险。

早在酱酒热的初期,就有业内人士表示,企业在“酱酒热”的背景下,应该要冷静思考,因为一旦出现问题,肯定是在生产质量层面发生。

对于贵州茅台高质量发展,丁雄军提出,要构建实施茅台“365”质量管理体系。即实现质量管理体系更加完善、全域质量均衡发展、质量水平整体跃升。同时要抓好全员质量共治、全域质量协同、全生命周期质量管控、全员全面全过程质量监督、质量生态协同发展共同体构建和质量治理能力现代化。

业内人士分析认为,酱酒市场目前进入“拐点”,企业除了要继续讲好酱酒品质故事外,更重要是夯实品质基础,实现生产高质量发展的全局统领,以此强化品质全面竞争优势。