文 | WBO团队

今天中午,在香港联交所上市的中国食品发布了自己的半年报。半年报显示,其整体营业收入为156.28243亿港币,同比增长约7.1%。

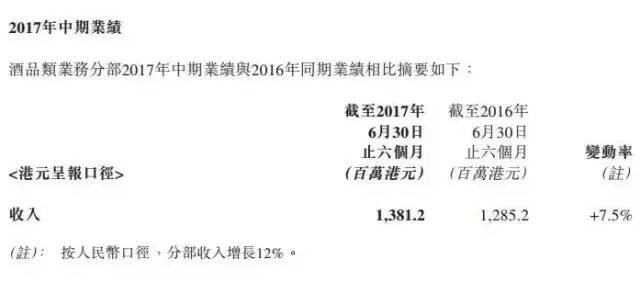

其中酒品类业务增长突出,同期业绩达到13.812亿港币,按港币计算增幅7.5%,按人民币计算增长12%。酒品类利润为4.18973亿港币,去年同期仅为1.10985亿港币,增长约277.7%。

但是,由于低端产品销售收入大幅下滑22.9%,导致长城葡萄酒按照人民币口径整体销售收入下降8%。

中国食品的董事总经理在报告中指出:2017年宏观经济运行平稳,但酒类行业景气度不高,行业内部竞争激烈。

增幅来自进口酒业务

报告指出:增量主要来自进口酒业务增长。

而国产酒业务在报告期内,长城品牌新定位工作按照计划推进已初见成效。围绕长城品牌新定位,推动产品聚焦,通过提高出厂价、削减低回报的低端SKU、主推中高端战略产品等举措,主动优化产品结构,推动长城酒整体毛利率同比提高2.1个百分点,但由于低端产品销售收入大幅度下滑22.9%,导致长城酒按照人民币口径整体销售收入下降8%。另外,由于进口酒毛利率相对长城酒较低,随着进口酒业务增长及销售比重增加,分部整体毛利率同比减少。

作为整个酒品类分部的亮点进口酒业务,报告指出公司致力于在全球主要葡萄酒出口国选择知名品牌和优秀供应商,与供应商建立良好合作关系,加大客户开发力度,建立覆盖全国各省级区域的销售渠道,与客户合作,打造以“名庄荟”专卖店为核心的终端销售网络,拉动销售增长;完善管理体系,提升业务发展质量,提升自有的法国雷沃堡酒庄的运营水平和回报水平。

下半年:国产酒推大单品,进口酒提毛利

报告展望中指出:2017年下半年,我们预计国产葡萄酒行业发展仍将面临困难,增长乏力,并导致行业竞争异常激烈,使得本集团酒类业务发展前景面临较大挑战。对此,我们将坚持长城品牌中高端定位,加大广告市场费用投入,持续开展国事传播,聚焦优势资源打造长城五星战略单品;推动产品聚焦,落实产品梳理,持续优化产品结构;推动营销网络扁平化布局,落实渠道下沉,加强厂商一体化建设,聚焦资源强化终端和消费者培育活动,实现终端良性动销;深化对标改善,提升供应链效率。同时,进口酒业务将在持续扩大销售规模的同时,着力优化产品结构,提升毛利水平,优化业务模式,提升盈利能力。(本文由WBO原创并独家首发)