文/帅玖

3月19日,受外围市场下跌等因素,A股三大指数集体收跌,沪指跌1.69%,深成指跌2.56%,创业板指跌2.81%。本周,沪指累计下跌1.4%,深成指累计下跌2.09%,创业板指累计下跌3.09%。

A股酒类板块本周整体录得下跌,但表现略好于大盘。Wind酒类指数一周下跌了0.6%,白酒指数周跌1.09%,啤酒指数周涨4.67%,葡萄酒指数周涨2.81%。

洋河股价再创牛年新低

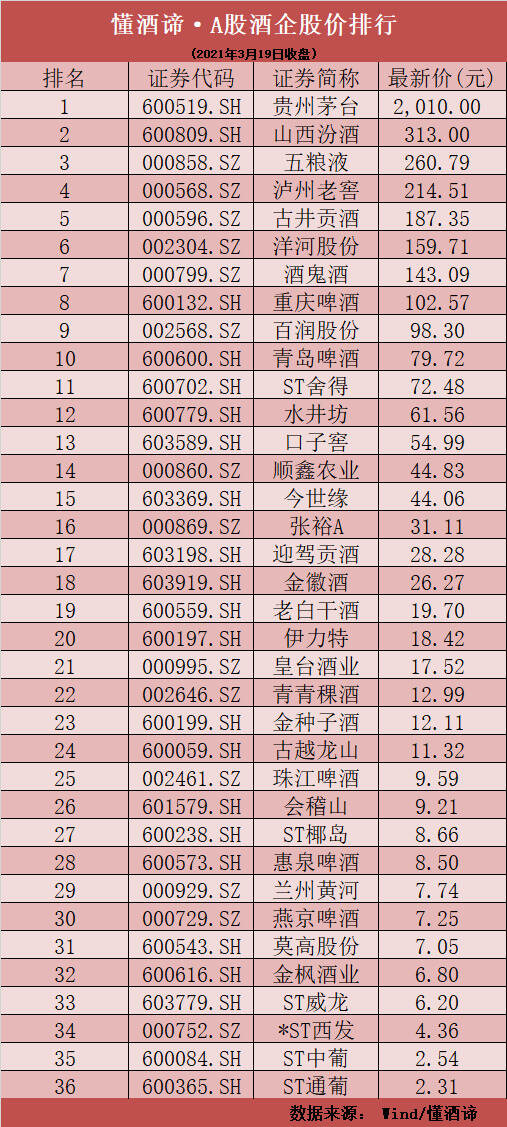

具体到个股来看,本周A股36只酒类股涨跌基本各半,*ST西发以11.5%的周涨幅领涨,其次ST舍得涨近9%,ST椰岛涨近8%,重庆啤酒涨7%。跌幅居前的为兰州黄河、金枫酒业、青青稞酒,跌幅分别为9.7%、9.6%、8%。

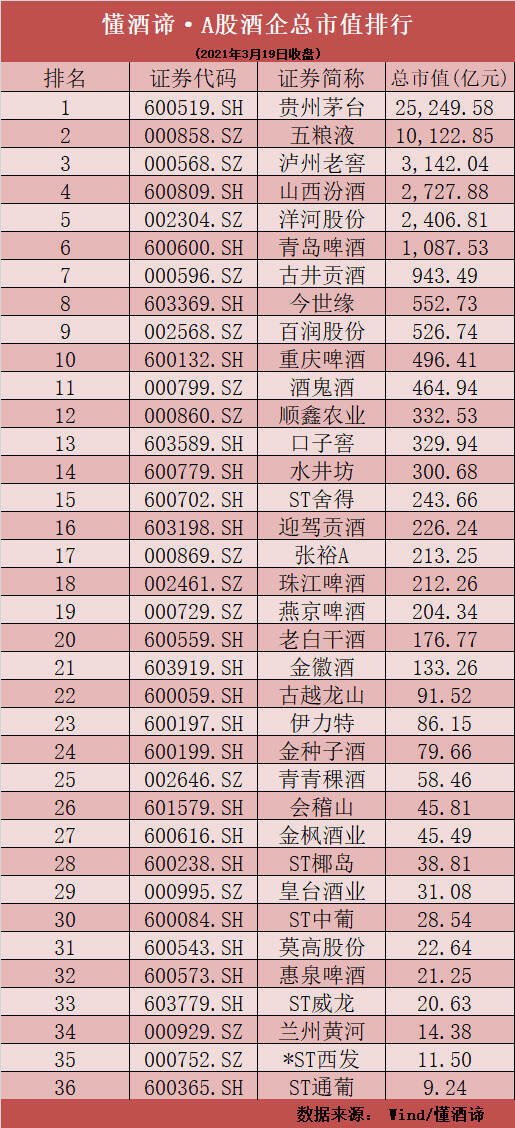

白酒五大巨头本周涨跌互现,贵州茅台一周累计下跌0.8%,周五收报2010元,险守2000元关口,最新市值约2.52万亿元。

此外,五粮液股价周跌1.4%,泸州老窖周涨1.8%,山西汾酒股价微涨0.06%,洋河股份周跌3.5%。

近来,白酒经历惨烈大跌后持续震荡调整,但在五大白酒股中洋河股份最显势弱。洋河股份股价本周再度刷新了牛年以来新低,截至周五收报159.71元,较牛年首日高点跌幅达34%,对应1200亿市值灰飞烟灭。

曾经位列白酒第三的洋河股份,目前市值仅剩约2400亿元位列第五,相较第四位的山西汾酒低了300多亿元。

机构称白酒估值已近底部

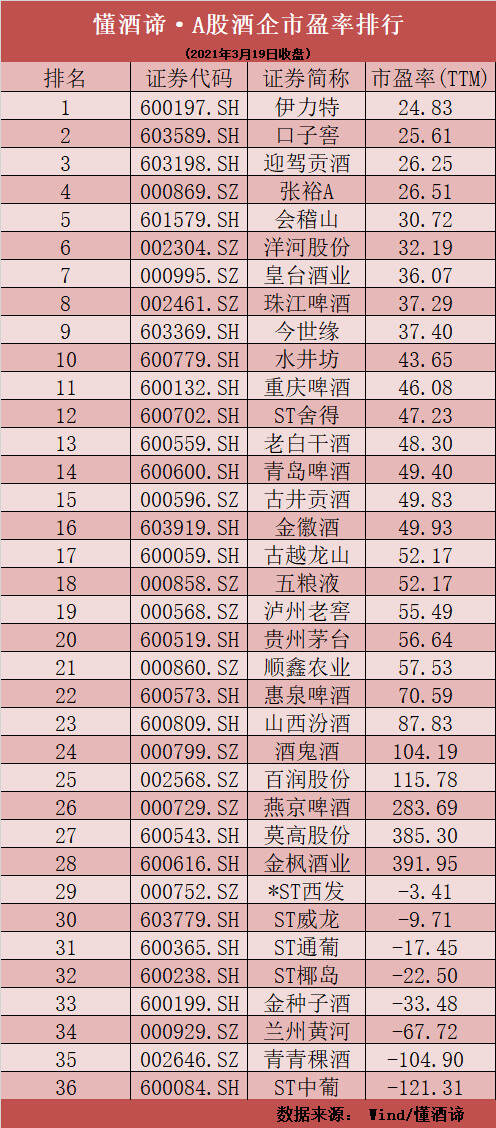

牛年开局以来,白酒板块经历了罕见的断崖式大跌,而后持续震荡筑底已有多时。一些机构分析人士认为,当前白酒板块估值可能已经接近底部。

从滚动市盈率看,Wind数据显示,伊力特、迎驾贡酒、口子窖等多只股票现在都已不到30倍。五大白酒股中,洋河股份32倍最低,山西汾酒87倍最高,而贵州茅台、五粮液、泸州老窖都在50多倍。

东北证券认为,白酒板块近期经过调整以后,估值已经回归到较为合理水平,配置价值逐步凸显。从长期发展空间来看,消费升级趋势不改;从竞争格局来看,供给出清下龙头企业集中度继续提升,因此看好白酒龙头未来的成长性。

国金证券表示,近期白酒板块调整主要系资金面、情绪面影响,基本面依旧强劲。复盘历史,除了去“2012-2014年限制三公消费”期间,茅台收益率阶段性跑输沪深300,其他大部分时间累计收益率均跑赢大盘。此轮调整异于2013年、2018年及2020 年初,基本面并未恶化,当前需求同比改善,经营依旧向好。批价、成交价上行映射出动销的高景气度,估值具备底部支撑。

国金证券也认为,当前大部分白酒龙头估值已步入合理区间。白酒稳定经营,自由现金流充裕,对下游有强议价权,进入壁垒高,行业格局稳固。长期看,具有永续增长能力的企业理应享有确定性估值溢价,建议弱化阶段性估值因素,重视时间复利累积带来的价值。

迎驾贡酒董事长泄密被警示

近期值得关注的一个白酒行业新闻是,迎驾贡酒董事长倪永培因擅自泄露涉及公司经营业绩的重要信息,违反了相关规定,被上交所采取予以监管关注的措施。

据上交所查明,2020年11月30日,倪永培在进行线上直播时称,公司控股股东安徽迎驾集团受疫情影响,2020年一季度业绩同比下降30%、二季度业绩同比下降20%,但2020年全年业绩较上年持平。2021年1月27日,公司披露业绩预告称,预计2020年公司净利润约为9.3亿元到9.7亿元,同比增长0%到5%;扣非净利润约为8.7亿万元到9.1亿万元,同比增长0%到5%。

另查明,迎驾贡酒2019年的营业收入、净利润占控股股东营业收入、净利润的比例分别为75.66%、83.33%,公司是控股股东主要的收入和利润来源,公司与控股股东经营业绩高度关联。董事长在直播时发布的相关信息,与公司尚未披露的2020年度经营业绩密切相关,属于对公司股票交易价格可能产生较大影响的信息。

上交所表示,倪永培作为公司董事长,通过非法定信息披露渠道自行对外发布涉及公司经营业绩的重要信息,违反了股票上市规则有关规定以及高管承诺,鉴于其违规事实和情节,上交所做出监管措施决定:对倪永培予以监管关注。同时要求迎驾贡酒的董事、监事、高级管理人员引以为戒。

上市公司董事长擅自泄露重要业绩信息的例子,在A股市场屡见不鲜。事实上,就在不久前,贵州茅台董事长高卫东、山西汾酒董事长李秋喜等也都曾因类似原因被上交所予以监管关注。有分析认为,予以监管关注的处理措施犹如“罚酒三杯”,监管力度有待加强。