文/艾崇宣

牛年开局不利,酒类股持续动荡。贵州茅台等五大白酒股本周已悉数陷入技术性熊市,即相较近期高点跌幅超过20%。

3月5日(周五),A股三大指数收盘涨跌不一,沪指微跌0.04%,深成指微跌0.03%,创业板指收涨0.7%。本周,沪指累计下跌0.2%,深成指累计下跌0.66%,创业板指累计下跌1.45%。

酒类股本周整体表现不及大盘,Wind酒类指数累计下跌3.73%。细分来看,白酒指数本周累计下跌2.78%,啤酒指数累计下跌4.85%,葡萄酒指数累计上涨1.52%,黄酒指数累计上涨2.24%。

白酒五大巨头集体入熊

从个股来看,本周酒类股多数下跌,尤以白酒股为主。本周累计上涨的个股仅略超10只,且多数涨幅较小,涨幅居前的多为业绩较差小酒企。ST通葡累计涨逾14%领先,兰州黄河涨逾11%,青青稞酒、金枫酒业涨幅在6%以上。

另一方面,ST舍得一周累计下跌逾14%领跌,其次重庆啤酒跌超9%,泸州老窖、古井贡酒、皇台酒业累计跌逾7%,洋河股份、五粮液、顺鑫农业跌超4%。

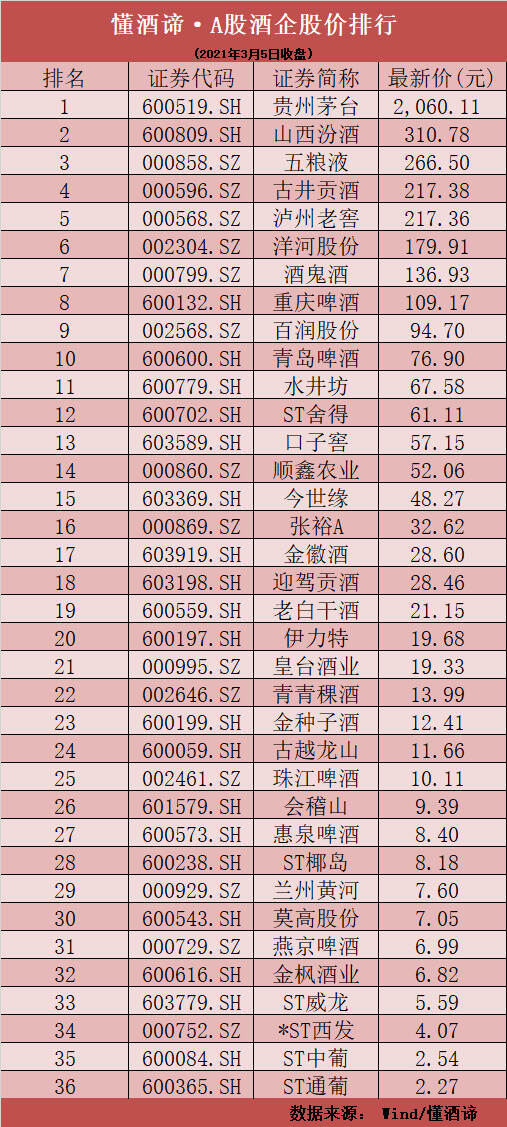

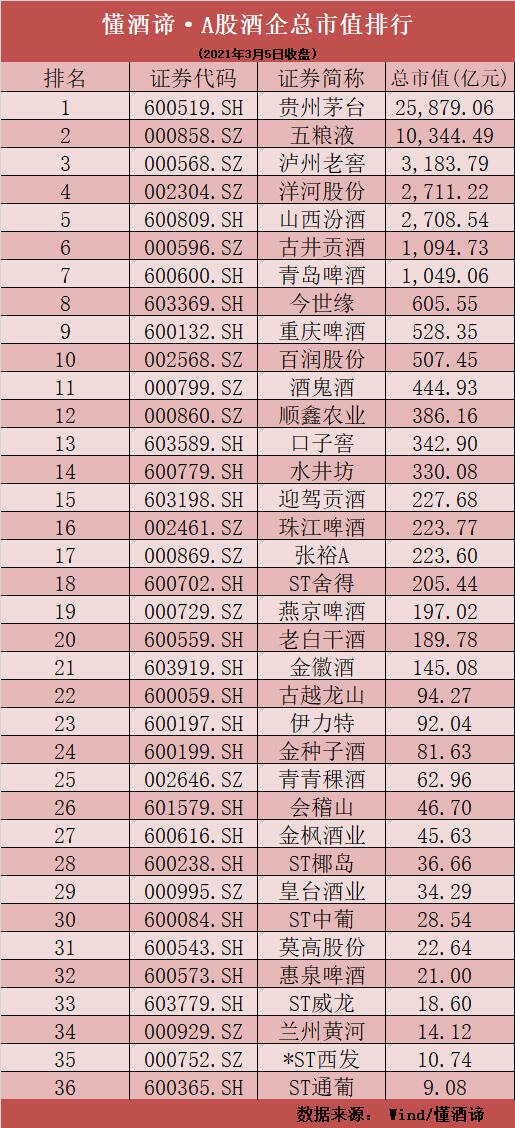

龙头贵州茅台股价一周累计下跌近3%,周五盘中一度失守2000元关口,最新收报2060.11元,市值缩水至约2.59万亿元。

自牛年开局以来,贵州茅台、五粮液、泸州老窖、山西汾酒、洋河股份等五大白酒股跌跌不休,本周已悉数跌入技术性熊市。技术性熊市通常指相较近期高点跌幅超过20%。

具体来看,截至3月5日收盘,贵州茅台牛年累计跌幅达20.79%,五粮液累计跌幅22.22%,泸州老窖跌幅惊人的达到了30.77%,山西汾酒累计跌幅达到了29.93%,洋河股份也累计下跌了21.37%。

从市值来看,贵州茅台牛年以来市值已经损失了约7000亿元。而洋河股份、山西汾酒都已跌破了3000亿元大关,险守在2700亿元上方。

汾酒市盈率仍高达百倍

白酒板块的持续调整,与前期机构抱团买入,导致其估值被疯狂推升至高位密不可分。Wind数据显示,白酒指数在2019年累计上涨超过80%,2020年更是涨超130%。显而易见的是,白酒股的盈利增速远远落后于此前涨幅。

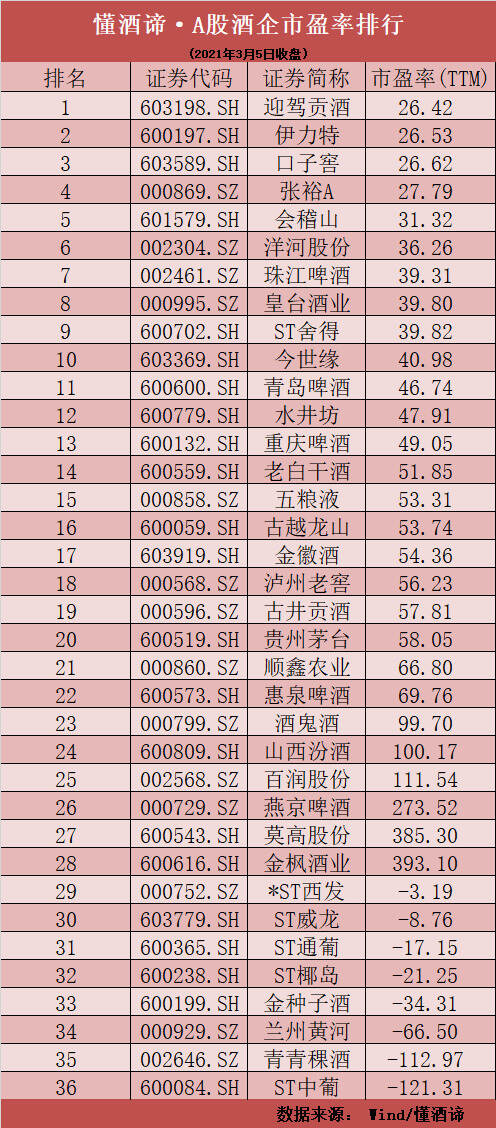

值得注意的是,持续回调之下,部分白酒股的估值已经显著回落。从滚动市盈率来看,迎驾贡酒、伊力特、口子窖等市盈率都已不到27倍,洋河股份市盈率已降至36倍。

但与此同时,部分白酒股的估值可能仍偏高,若无资金有力支撑,后续恐怕仍然面临着不小的回调风险。如山西汾酒的市盈率仍然高达100倍,酒鬼酒也高达99倍多。

回调之下,多数机构建议关注业绩确定性较高的高端酒企。光大证券认为,从基本面来看,春节旺季白酒动销反馈良好,行业维持高景气度,一季度业绩支撑较强,有望催化板块回升,股价及估值回调后,板块将迎来更佳投资机会。高端白酒赛道优势明显,业绩增长确定性最高。

川财证券表示,白酒板块近期处于震荡回调阶段,2021年春节高端白酒终端需求较强,动销良好,具备全国属性的高端酒一季度业绩确定性高,建议关注业绩支撑较强个股。

周洪江再提行业减税

当前正值两会召开,全国人大代表、烟台张裕葡萄酿酒股份有限公司董事长周洪江提交的一份《关于取消葡萄酒消费税,振兴葡萄酒产业的建议》引发关注。

据媒体报道,周洪江在提交的议案中表示,国内葡萄酒企业与国外企业现处于不平等的竞争地位,国内葡萄酒企业的高税负加重了企业负担,建议尽快取消葡萄酒消费税。

这并非周洪江首次提出该建议。他表示,疫情加重了行业危机,整个葡萄酒行业面临的形势相当严峻。此时取消葡萄酒消费税将是雪中送炭,会极大缓解葡萄酒企业危机。

行业分析人士指出,相对于白酒行业,葡萄酒对社交场景的依赖更大,目前国内葡萄酒消费主要以商务消费为主,家庭消费还没有真正形成。这是葡萄酒行业在疫情下倍受冲击的主要原因。

中国葡萄酒行业近年发展不顺,这从龙头企业张裕葡萄酒的业绩可窥见一斑。Wind数据显示,2018年与2019年,张裕A的扣非净利润都同比小幅下滑。2020年净利润更是预计降至4.6亿元至5.7亿元,同比下滑超过50%。

龙头尚且如此,A股其他葡萄酒上市公司业绩更可谓愁云惨淡。各家2020年业绩预告显示,莫高股份预计实现净利润200万元,同比下降92%;ST中葡预计净亏损5100万至6300万元;ST通葡预计净亏损5000万至7000万元;ST威龙预计净亏损2.3亿元至2.7亿元。