自6月以来,多家酒企的经销商收到厂家发来的 “涨价函”,明确告知提高产品出厂价。根据市场调研发现,做出价格上调的名酒企业当中,要求经销商涨价15~18个点不等。另一方面,这些名酒企业在上调高端酒价格的同时,又在限制产量,于是就造成了产量和销售额双双下降的同时,利润却出现了一定程度的增长。

根据中国酒业协会近日发布的数据,2020年1~9月,全国酿酒产业规模以上企业酿酒总产量4228.57万千升,同比下降2.45%;销售收入6010.22亿元,同比下降0.33%;利润总额1277.18亿元,虽然受疫情影响,利润却同比增长7.09%。从这组数据中不难发现,2020年1~9月规模以上酒企产量、销售收入均下降,但是利润却实现了增长,主要得益于高端酒占比持续扩容,以及高端酒的业绩增长。

然而,市场对于高端酒的消费场景毕竟有限,除了商务、接待、重大节庆等一些特殊的场合,更多的大众消费者倾向于想喝好酒但又不能太贵,太贵不符合每天消费的习惯,所以那些能够提供好酒并且价格适宜的品牌就会成为中产优选和首选。另据了解,随着中国中产消费的崛起,未来几年将超过5亿人群,这么庞大的消费人群,他们的消费观念和消费习惯将成就多少品牌的战绩?未来的白酒将进入品牌引领和品质消费并驾齐驱的局面。

按照中国酒业协会固态白酒原酒委员会理事长谢明的说法,名酒就好比大家闺秀,出现在各种高端场合,是代表中国白酒高端、尊贵的引领者,代表中国白酒的品牌高度。但对于普通消费者而言,更渴望消费到性价比更高的优质白酒,而产区内的优质纯粮固态发酵白酒就好比小家碧玉,能满足更多普通消费者追求生活品质的需求。因此,名酒的限量发展,会为产区原酒腾挪出一定的发展空间。

不仅如此,近年来,中国白酒优化产业结构又将为产区白酒创造出新的增长空间。

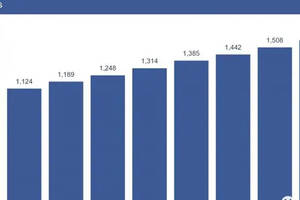

我们翻看中国酒业协会近四年发布的数据不难发现,2017年规模以上白酒企业数量有1593家,到了2019年,规模以上白酒企业数量减少到1176家。短短三年时间,规模以上白酒企业减少了417家,将近减少了1/3。这说明白酒产业在高速集中,其背后反映的是产业结构的变化以及产业调整的变化。这个变化所呈现出的产业形势在2020年会更加凸显。

伴随着行业洗牌的过程,一些质量不过关、经营模式落后的中小型酒企必然会被市场淘汰,但是在拥有茅台、五粮液、泸州老窖、郎酒等名酒品牌的核心产区,依然会有大量的优质白酒生产企业以聚力的方式抱团发展,也会为整个行业和社会带来巨大的经济效益和社会效益。

通过对泸州、宜宾、遵义所构成的泸宜遵产区进行调研和实践报告显示,从节约资源、丰富品类的角度,结合遵义、宜宾、泸州三个产区的优势进行统一打造后,对接市场,势必会创造出更大的价值。对比法国的波尔多产区,除了拉菲、拉图、木桐、玛歌、奥比昂等五大名酒庄以外,也有很多不知名的优质葡萄酒,以波尔多产区的名义向全球范围内的市场输出,并得到了市场认可。因此,面对名酒企业“限量提价”和行业洗牌双管齐下两个方面的发力,中国白酒优质产区打造为中国白酒产业发展提供了增长空间。