以一省之力扭转行业产量下滑,川酒做对了什么?

文 | 云酒团队

日前,国家统计局发布2019年1-8月全国酿酒行业生产运行情况:2019年1-8月,全国酿酒行业规模以上企业完成酿酒总产量3990.24万千升,同比基本持平。

然而云酒头条(微信号:云酒头条)进一步观察数据发现,备受关注的白酒行业正悄然发生变化。

在山东、贵州、安徽、河南、江苏等白酒产量靠前的省份纷纷出现产量下滑的情况下,四川省却在产量上实现大幅增长,并强势扭转整个白酒行业的产量下滑趋势。

从“六朵金花”到“十朵小金花”的培育,再到“川酒全国行”火力全开,川酒正以清晰的发展战略与思路,在龙头企业之外强势打造“第二梯队”,稳固腰部力量,为白酒产业的整体转型树立典范。

除四川外,白酒“第一梯队”五省份产量下滑

根据国家统计局数据,2019年1-8月,全国规模以上白酒企业完成酿酒总产量508.33万千升,同比增长1.27%。相比之下,中国白酒产量2018年全年达到了871.2万千升,累计增长3.1%。不难看出,全国白酒产量的增速正在放缓。

值得注意的是,从各个省份的白酒产量数据来看,今年1-8月,往常白酒产量排名靠前的六个省份,除四川省外,包括山东、贵州、安徽、河南、江苏等五个省份均出现产量下滑。

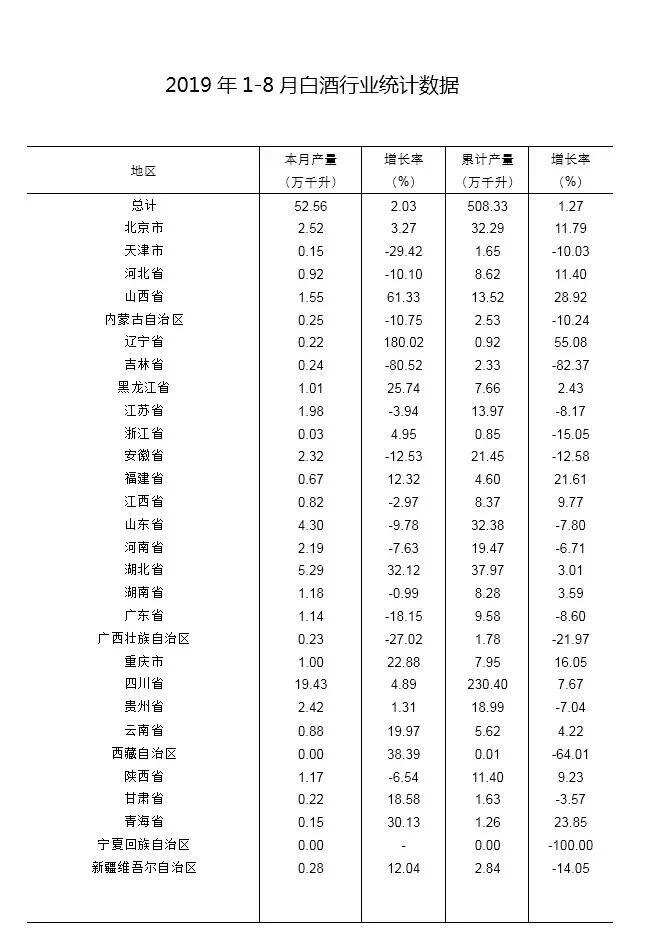

具体来看,2019年1-8月,四川省白酒累计产量230.40万千升,同比增长7.67%;山东省白酒累计产量32.38万千升,同比下滑7.80%;安徽省白酒累计产量21.45万千升,同比下滑12.58%;河南省白酒累计产量19.47万千升,同比下滑6.71%;江苏省白酒累计产量13.97万千升,同比下滑8.17%;贵州省白酒累计产量18.99万千升,同比下滑7.04%。

也就是说,上述五个省份1-8月白酒产量下滑的比例均超过5%。

数据显示,山东、江苏、安徽、河南、贵州五省在2018年的白酒产量分别为40.6万千升、69.2万千升、43.1万千升、42.9万千升、30.9万千升,与2017年相比均出现不同程度的下滑。其中河南与山东的下滑比例更是高达168%与162%。

另一组来自国家统计局的数据则显示,今年1-8月,全国酿酒行业规模以上企业总计2122家,其中亏损企业352个,企业亏损面为16.59%;亏损企业累计亏损额28.64亿元,比上年同期增长11.54%。白酒行业强分化的趋势,或随着亏损额的增加而愈演愈烈。

强势扭转总产量下滑,川酒优势急剧扩大

单从统计数据上看,毫无疑问,川酒正迎来前所未有的高光时刻。

1-8月,全国规模以上白酒企业总产量508.33万千升,其中四川省实现产量230.40万千升,占据总产量的45%,接近一半。

对比2018年全年,四川省白酒总产量358.3万千升,也占到全国白酒产量的41.13%,川酒产量占全国白酒总产量的比重仍在扩大。

从绝对增量上看,1-8月四川省白酒产量的增长率为7.67%,产量同比增长17.67万千升。这一增长数据已超过同期江苏省白酒总产量,接近贵州省、安徽省同期各自的总产量。

如果放到整个白酒行业当中来看,这一数据的意义可能更为明显。

与川酒的增量相比,1-8月,全国白酒总产量增长仅为6.46万千升。可以推算如果除去川酒17.67万千升的增量,整个白酒行业产量将下滑11.21万千升。

换言之,今年1-8月,川酒以一省之力强势扭转了整个白酒行业的产量下滑,全国白酒产量1.27%的增长率,川酒产量贡献良多。

实际上,根据四川省产业规划,到2020年,川酒规模以上企业主营业务收入要力争达到3500亿元,占到全国白酒产业营收的40%,产量方面则达到全国的30%以上,利润占到全行业的40%。

从产量占比这一层面上看,目前川酒已经提前达到设定的规划目标。基数大、增幅大的双重优势,更令川酒在产量上已与国内其他省份逐渐拉开距离。正因如此,在全国的白酒市场中,川酒的优势正迅速扩大,并不断巩固其在全国白酒生产中的核心地位。

整体崛起,川酒的持久力来自哪里

与资本市场及高端、次高端白酒市场持续的热度相比,白酒总产量下滑的客观事实,更加引人关注。

此前,云酒头条(微信号:云酒头条)曾撰文分析,近年来全国白酒总产量微增长的背后,实为下降。2011年-2015年间的行业调整期,白酒行业规模以上企业总产量仍保持增长,但2016年至今的“复苏期”,却出现连续3年的下降,较高峰期已经出现近500万千升的下滑。

在很多人认为白酒行业调整期已过的情况下,白酒行业实则仍在加剧分化,新的拐点或将出现。

以此次全国各省白酒产量的差异为例,在山东、江苏、安徽、河南、贵州等白酒头部省份产量出现较大下滑的情况下,为何唯独四川省能够实现较大幅度的产量提升?

找到其中的原因,或许就能揭开白酒行业深度调整后区域分化的谜底。

一方面,除了历史、区位、环境等先天优势,六朵金花的集体爆发,带来了川酒的决定性增长;另一方面,“六朵金花”之外,代表川酒腰部力量的“十朵小金花”正强势崛起。

数据统计,以“十朵小金花”为代表,川酒营收在1到20亿元规模的“腰部”酒企,营收合计约在300亿元左右。以丰谷酒业、仙潭、小角楼等企业为例,基本上都是10亿量级的企业,在四川之外的河南、山东等其他白酒产销大省来横向对比看,这种体量其实足以与当地的领军企业相抗衡。

相比其他省份,川酒的整体性增长态势明显,而这种增长很大程度上得益于川酒的产业发展思路和具体举措。在“川酒振兴”的全面带动下,“川酒全国行”率先出击,带领川酒腰部力量走向全国,通过各种形式的推介展示,塑造产区整体形象。

自2017年启幕以来,“川酒全国行”已经成为川酒的品牌IP活动,川酒“6+10”金花企业一次又一次吹响集结号,集中展示川酒的新面貌和新势力,令“川酒”整体品牌在全国更加深入人心。

附:2019年1-8月白酒行业产量分省统计数据表

关于前八月白酒产量数据,你怎么看?文末留言等你分享!