文/懂酒哥

即便不熟悉白酒行业的朋友,应该也知道,茅台多年来保持着行业第一位置,五粮液紧随其后,二者几乎无法撼动,所以行业第三就成为了“兵家必争之地”,中高端白酒都在向着这个目标进发,而最近两年更是进入了白热化。

目前来看,山西汾酒、洋河股份、泸州老窖三家酒企最有可能摘得探花之位。那么谁更有潜力呢?就在5月13日,泸州老窖董事长刘淼在“2021年度业绩说明会”上表示,在白酒行业加快向品牌集中、向品质集中、向头部企业集中的进程中,泸州老窖已具备守土开疆、问鼎前三的雄厚实力。

虽然口号很响亮,但其实早在2015年,泸州老窖在迎来新任董事长刘淼之际就提出了“重回前三”的口号,并将之写进了2016年年报。然而7年过去,进入2022年,泸州老窖面对一众强手,已经在营收上面开始有掉队迹象了,不免让人担心,难道连行业老四的位置也坐不稳了?

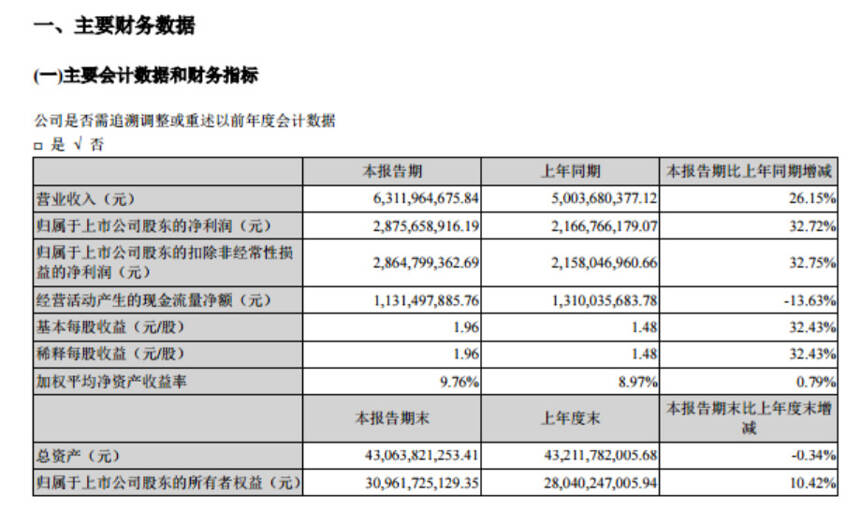

据泸州老窖发布的2022年一季度报告显示,报告期内公司实现营业收入63.12亿元,同比增长26.15%;净利润28.76亿元,同比增长32.72%。虽然这一增速看起来还不错,但对比发现,2022年一季度,洋河股份实现营业收入130.26亿元,同比增长23.82%;实现净利润49.85亿元,同比增长29.07%。

泸州老窖2022年一季度报告

从营收体量上看,超过2倍的差距,保持了第三的地位,而这并不是最紧迫的,如果说洋河股份的成绩单在预期之中的话,山西汾酒则是步步紧逼。

2022年第一季度,山西汾酒实现营业收入105.30亿元,同比增长43.62%;实现净利润37.10亿元,同比增长70.03%。在营收上面,泸州老窖只有其约60%,并且在净利润增速上已经是其两倍左右,这样看来,虽然占据了高端化的优势,但泸州老窖在营收上面并不占优势,并没有达到百亿规模,不仅丢掉了第四的位次,照着这个势头发展的话,还很可能被甩到第五的位置,其实二级市场上已经有所反映,最近山西汾酒已超越泸州老窖,成为A股白酒企业市值新探花。

不过,在目前来看,行业前三的争夺中,依旧悬念十足。泸州老窖的后劲已经开始释放出来,近日,泸州老窖发布2021年年度报告,公司实现营业收入206.42亿元,同比增长23.96%;实现归属于上市公司股东的净利润79.56亿元,同比增长32.47%。

泸州老窖近年净利润走势,来源于同花顺

那么,泸州老窖已经坐稳了19家上市白酒企业的殿军,成为第四家营收超过200亿元的上市酒企,而从2022年第一季度报告看,其营收、净利润同比增长分别达到26.15%、32.72%,继续保持了高速增长趋势,确实有厚积薄发、由守转攻的态势,远超今年初提出的实现营业收入同比增长不低于15%的目标,那么这样看来,只要泸州老窖继续保持近7年来的净利润平均增速,就极有可能在2022年实现净利润突破100亿元大关!

尤其是去年泸州老窖在第四季度出现了弯道超车的信号,2021年第四季度,泸州老窖营业收入达65.32亿元,同比增长29.26%,而山西汾酒营业收入则是27.14亿元,同比下滑24.79%。可惜的是,山西汾酒2021年全年营业收入达199.71亿元,仅仅因为3000万元的营收差距,停留在“200亿俱乐部”门外惜败,暂居白酒上市公司第五。

所以今年的悬念更大,尤其在大环境面临增长压力下,山西汾酒挑战并不小,大家都需要应对高端白酒市场的高强度竞争和白酒热退烧下,行业增速放缓带来的潜在风险。

可以看到,已经有了一些信号。报告期内,泸州老窖酒类销售量为77820.5吨,同比下降35.64%,生产量为94818.24吨,同比下降14.90%,库存量增加47.41%至52852.55吨,对于销量大幅下降,泸州老窖称主要系公司二曲类产品销量减少影响所致。

不过虽然销量下滑,但是利润却是增加的,相当于以价换量。从2017年到2020年,泸州老窖净利润同比增长均为30%左右,而保持稳健增长的背后,还在于高端酒类销售收入持续提升,也就是核心大单品的带动。分产品看,公司中高档酒类实现营收183.97亿元,同比增长29.22%,占营收比高达89.12%。并且2021年中高端酒类的毛利率高达90.34%,在白酒行业中居第二位。

其中就有大家熟悉的国窖1573,不过泸州老窖特曲和百年泸州老窖窖龄酒虽为腰部产品,也保持了持续高增长态势。年报显示,虽然泸州老窖其他酒类产量达46155.34吨,同比下滑47.01%;销量达46054.68吨,同比下滑51.82%。但是泸州老窖2021年中高档酒类产量达48662.90吨,却同比大增100.13%;销量达31765.82吨,同比增长25.42%。

这样看来,泸州老窖的成长模式不言而喻了吧,通过“产能置换”,来增加中高端酒类来提高公司收入和利润。用不断提价,把国窖1573等核心大单品提升到高端的行列,从而继续巩固中国三大高端白酒的阵营,并且持续打造“双品牌、三品系、大单品”的品牌战略体系,来不断拉开和竞争者的差距。

虽然理想很丰满,但现实很骨感,要想“重回前三”,让泸州品牌价值和营收体量回归中国顶级名酒地位,刘淼接下来任重道远。首先洋河与汾酒能够轻易让步吗?从近5年的营收增速来看,山西汾酒正在加速追赶,5年中有3年增速超过37%。洋河也回归了双位数增长态势,并且是在体量更大的前提下。并且都在积极扩产,3月中旬,山西汾酒发布公告称,公司拟投资91亿元建设原酒产储能扩建项目,项目建成后,公司预计将新增年产原酒5.1万吨,新增原酒储能13.44万吨。

这样看来,尽管泸州老窖集团董事长刘淼表示,2021年,公司已全面完成由守转攻的切换,具备了问鼎前三的实力。但在扩大产能并不占优的前提下,通过“产能置换”来“问鼎前三”的道路上可能并不会一帆风顺。

那么对于2022年力争实现营业收入同比增长不低于15%的的经营目标,可能有些保守了。如果按照这个增速,稍微松懈,就会给对方超车的机会。毕竟面临行业的激烈竞争,泸州老窖需要更加主动的出击。

尤其是在白酒进入DTC时代的下半场,需要更加直达消费者的营销模式,不仅发挥原有全国性的市场渠道网络优势,还需要电商渠道,直营线上等多维赋能,才更能发挥国窖在名酒市场和存量市场环境下的品牌优势。就财务数据显示,公司传统经销商渠道运营模式营收195.24亿元,同比增长24.40%,对应毛利率高达86.21%,同比增长2.51%;而另一种新兴渠道运营模式,主要是线上销售,包括电商平台、线上旗舰店、网络直播间等网络终端,这部分收入8.9亿元左右,同比增长18.26%。可见新兴渠道运营模式在未来的比重一旦增长,对于中高端将会有更大的增量空间。

其实本质上,第三的争夺是成长性的竞争,看谁未来更具有成长性,而随着泸州老窖不断完善公司品牌矩阵,发挥优质产能的优势,并且提高线上营销的比例等措施落地,或为“冲刺前三”增加不小势能,目前看来已经有了一定的基础。