在日前召开的2016中国酒业协会年会上,中国酒业协会常务副秘书长兼啤酒分会秘书长何勇在工作报告中指出:2015年啤酒行业实现销售收入1897.1亿元,比上年增长1.5%,仍低于饮料酒销售收入5.3%的增幅,单位产品销售收入比上年增长6.9%,在主要酒种中增幅低于葡萄酒。

2015年酒行业主要酒种销售收入增长情况

从2015年分省份完成的啤酒产品销售收入情况来看,单位产品销售收入实现增长的24个,增幅较大的(10%以上)有山东、江苏、青海、山西、湖南、吉林、安徽等;降低的有7个省份,其中仅甘肃降幅达10%以上,从中可以分析出:

㈠在啤酒总产量出现较大幅度下降的情况下,大部分省份啤酒售价出现提高,显示出啤酒产品结构出现较大改善,同时市场议价能力得到显著提升。据不完全统计,2015年超高端和高端啤酒市场份额增长了12.7%,腰部的中档啤酒产品增长了2.9%,而大众化啤酒产品则下降了9.5%。

㈡西部市场的持续增长能力被削弱,相对的区域封闭性被打破,议价能力开始分化。

㈢由于集约化程度的提高、大集团实行产销分离以及区域性的财务费用调整等原因,属地化生产本地化销售模式被弱化的趋势逐步加大,局部市场和区域市场的趋势性呈现出无规律性可循。

从国家统计局公布的啤酒行业按企业性质的分类指标中,以啤酒产品销售收入为例,可反映出一些特点。

2015年我国啤酒业销售收入按控股情况分类比值表

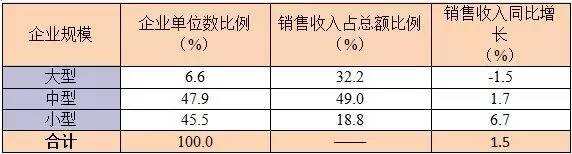

2015年我国啤酒业销售收入按企业规模分类比值表

从以上表可以看出股份制企业数量虽然最多,但议价能力却弱于外商控股企业;外商控股企业其销售收入所占比例最高,市场议价能力最强;私人控股中小啤酒企业数量和市场议价能力均有所回升。

大型企业数量最少,销售收入占总额比例比较高,议价能力弱于中型和小型企业;中型企业与小型企业数量比例相当,在市场结构性调整中,因为船小好调头而占得先机。

所谓议价能力,就是产品价值在市场中的价格表现能力。价值是综合的,而价格是单一的。多年来,中国啤酒产品的价值难以在价格中得到体现,也许长期过度竞争是其中的主要原因。随着消费者消费水平的提升和购买力的提高所带来的消费市场结构变化,啤酒产品的价值也在逐步回归,严格的说来,在啤酒产品的价值回归中,啤酒企业被动的成分更多一些。记得两、三年前,如果某啤酒企业的产品提价3、5分钱或者微调些容量,一定会引起轩然大波,竞争对手乘虚而入,消费者吐槽,媒体大肆报道等等。而现如今,定价权完全掌握在啤酒企业和渠道环节,消费者对涨价几毛钱或者容量略有变化,已经变得不再计较,而对啤酒产品的品质、口味、安全和新鲜度更加注重,售价已经不再是首要的选择条件。

精彩内容推荐

点击查看

免责声明:本公众平台转载自其它媒体或个人的文章,转载目的在于传递更多信息,并不代表本平台赞同其观点和对其真实性负责。我们将力所能及地注明初始来源和原创作者,如果文章作者认为本公众平台某部分内容有侵权嫌疑,敬请在5个工作日内以书面形式通知我们,我们将第一时间予以更改或删除。