文/张晨曦

春节前夕,白酒板块迎来一波上涨行情,贵州茅台股价一度冲破2600元大关,市值则突破3.25万亿,超过了工行、招行、中行三家银行A股市值的总和,贵州茅台也因此一跃成为中国资本市场最炙手可热的超级白马股。

然而,正当投资者认为可以继续“酱香科技”的扑鼻芳香之际,辛丑牛年开市首日,白酒板块相关个股均出现下跌走势。而茅台的跌幅尤其引人关注。

2月18日,农历大年初七。在指数大幅高开的背景下,贵州茅台却出人意料背离大市,即当股价创出2627.88元新高后突然呈断崖式下跌,最终以2471元/股收盘,当日跌幅达5%。

2月19日,贵州茅台再度低开低走,盘中一度跌至2361.60元/股,最终报收2460元/股,总市值3.09万亿元,较春节前已蒸发1800亿元。

2月22日,白酒概念持续下跌。其中贵州茅台大跌7%,山西汾酒跌停,酒鬼酒、五粮液、泸州老窖均跌超9%。作为一个全市场关注的指标,贵州茅台近三个交易日已连续跌破2500、2400、2300元三大关口。可以看出,贵州茅台连续4个交易日单日成交额均突破百亿元,而自牛年开市以来,贵州茅台已累计下跌10%,市值蒸发近3000亿元。

两天蒸发3000亿

2月17日,贵州茅台官方公众号称,茅台集团总工程师、首席质量官王莉入围中国工程院增选院士名单。消息一出,引发广大网友热议。

有网友表示,“院士为国为民,王莉为何能参与院士评审?”也有网友调侃,“酱香引领世界科技”。

与此同时,在贵州茅台股吧里,单对股价的各种吐槽此起彼伏,包括“茅台不死,熊市不止”、“茅台不跌,其它股难有行情”,等等。

不过,据懂酒谛了解,贵州茅台股价大幅回落的背后,或与外资基金连续减持有关。

据悉,近年来随着贵州茅台连续上涨,机构对其股价的分歧已越来越大。

其中,自今年1月份以来,全球最大的中国股票基金瑞银(卢森堡)股票基金—中国机遇基金减持了贵州茅台。截至2021年1月底,贵州茅台为该基金的第五大重仓股,基金持有市值8.16亿美元。与2020年底相比,该基金持有的贵州茅台份额已缩水3.66%。

这已不是外资基金首次减持贵州茅台的股份。此前,“美洲基金-欧洲亚太成长”基金于2020年四季度减持茅台。据懂酒谛了解,该基金自2018年4季度开始布局,至2019年1季度,该基金持茅台已达501.75万股。而到了2019年2季度,这只基金小幅减持了贵州茅台,截至2019年2季度末,基金持有贵州茅台为487.09万股。

此后,2019年3季度末,2020年1季度末,2020年3季度末,上述基金持有贵州茅台股份数又逐步增加。但2020年4季度末,其持有股份数再次开始下降。据资本集团官网显示,截至今年1月18日,该基金持有贵州茅台716.17万股,较三季度末的761.18万股减少45万股。

数据来源:同花顺iFinD

不仅外资在减持。懂酒谛发现,近期陆股通的资金流向也发生变化。

所谓陆股通是沪股通和深股通的合称,沪股通指外资通过沪港交易所互联通道买卖上海股票,深股通则指外资通过深港交易所互联通道买卖深圳股票。

据上图可以看出,1月上旬以来,陆股通就开始不断减持茅台,截至2月19日,陆股通持有茅台股份占流通股比例为7.94%,已经连续三个交易日低于8%。据懂酒谛统计显示,上一次低于8%还是2020年3月30日。

数据来源:同花顺iFinD

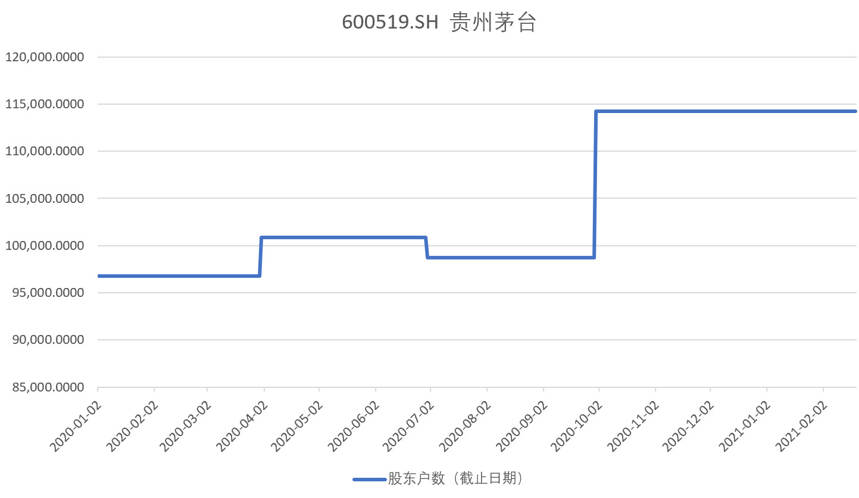

懂酒谛发现,除了外资基金在逐步减持,贵州茅台的股东结构也在发生变化,尤其国内机构也在减持。

从上表可以看出,自2020年9月29日之后,茅台的股东户数出现大幅增加,即由9.8万户增加至11.43万户,环比增加15.75%,这也是贵州茅台股东户数历史上首次突破11万大关。

一位券商人士表示,股东户数增加意味着主力已经抛售手中持有的筹码,部分筹码到了散户手上。一般而言,股东结构散户化并不利于股价走强。

2021年贵州茅台还香吗 ?

对于屡创新高的贵州茅台市值,武汉科技大学证券研究所所长董登新表示,2020年,贵州茅台原定营收要突破1000亿元,但年报预披露贵州茅台预计当年营收为977亿元左右,净利润455亿元左右。也就是说公司未达成预期目标。

不过,贵州茅台“暴利印钞机”的称号,仍然名符其实。据2019年报,贵州茅台当期毛利润率高达91%,净利润率接近50%。而2020年很可能继续维持这一盈利水平。

董登新表示,贵州茅台的营收不及宝钢股份的1/3,但其净利润却接近宝钢股份的4倍。这足以表明贵州茅台作为一家传统酿酒企业,其行业“赚钱”能力已远超先进制造业企业。

茅台的高估值亦使得其早早脱离了饮用白酒的品类属性,更一度跃升成为有保障的金融投资品,这让大量资本趋之若鹜。

事实上,在全球食品饮料行业中,贵州茅台市值已登顶第一。据悉,全球食品饮料市值破万亿元的公司仅有3家,分别是贵州茅台、可口可乐和百事。而贵州茅台,状元郎。

数据来源:同花顺iFinD

据财报显示,早在2007年,贵州茅台实现当期营业收入72.37亿元,同比增长47.6%;归属于公司股东的净利润为28.83亿元,较2006年增长81.39%。而至2021年1月5日,贵州茅台公告称,2020年预计实现营业总收入977亿元左右,同比增长10%左右;实现净利润455亿元左右,同比增长10%左右。

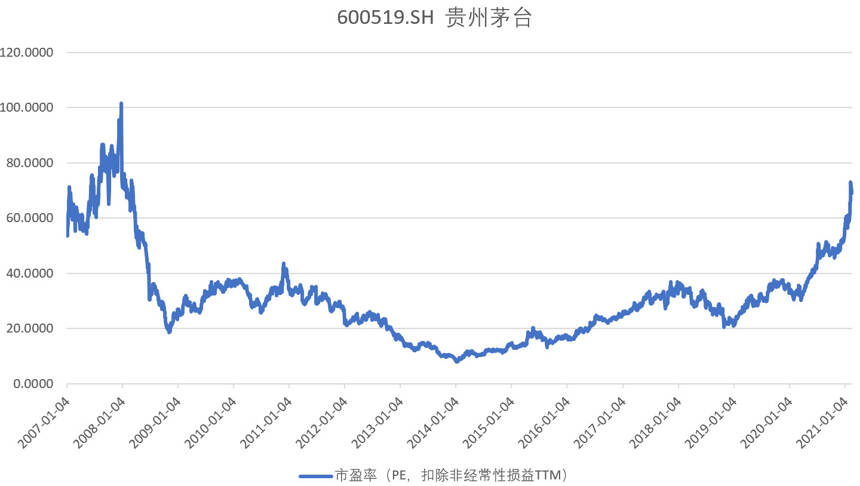

据懂酒谛了解,至今年2月10日贵州茅台市盈率一度上冲至73倍的历史高峰,相比2007年A股历史上最疯狂的一轮牛市更甚,可值得注意的是相对2007年超过80%的净利润增速,13年后贵州茅台净利润增速却只有10%,估值和利润增速出现了一定程度“错配”。

有意味的是,对于茅台那些铁杆儿追随者,却认定无碍大局——不论是外资基金减持,还是市场资金转向,他们坚信“每次回调都是入场的最佳机会”。在他们看来,虽然近期白酒板块趋于回落,但只是一个偶然现象。高端白酒由于具备良好的基本面和稀缺性,如贵州茅台这般高端白酒必然将再次获得投资者青睐。

还是先回归消费市场看一下吧。

2021年春节期间,京东直营上1499元的53度500ML飞天茅台一直处于断货状态。有网友反映,为了能抢到茅台,已注册了京东PLUS会员,可即使这样也难以抢到。网友称:买到就是赚到,只要能抢到1499元的茅台,转手就可以净赚1000以上的差价。

针对春节前茅台现货的热销,中信证券甚至喊出了3000元的目标价。中信证券发布研报称,短期看,非标产品望率先催化增长提速,维护普飞价稳夯实潜在提价可能,1-2年维度期待更多增长势能释放。更长维度看,公司量价稳增基础扎实,具备长维度业绩增长的高确定性,望充分享受估值溢价。2021春节动销不断凝聚更强共识,白酒板块投资依然乐观,茅台攻守兼备,更多催化下有望引领行业上涨。公司市值站上3万亿后,仍有广阔长期空间,上调公司1年目标价至3000元。

中信证券一言九鼎?未见得,北上资金正用实际行动做出了回应,过去一个月内,他们更看好五粮液。