10年“欠账”,都涨了,只有啤酒没有涨。

文 | 云酒团队(ID:YJTT2016)

日前,一段2015年5月底马化腾在香港大学的演讲视频刷屏,腾讯和阿里巴巴支持的滴滴和快的两家公司曾经烧钱,最高一天亏4000万元吓坏了马化腾,最终跟马云沟通,在很多资本的撮合下合并了两家公司。

如今,行业高强度竞争、低利润运行让啤酒巨头们也坐不住了。雪花啤酒、青岛啤酒相继宣布从1月1日起对旗下产品进行提价,其中雪花啤酒餐饮渠道最低价格已经指向了4元/瓶。此前,燕京啤酒在2017年12月已经率先提价,德国、日本等啤酒品牌也纷纷传出提价消息,一场席卷啤酒行业的“涨价潮”正在来临。

对于10年未涨价的国内啤酒行业“集体”打开涨价窗口,啤酒专家方刚指出,此次涨价由龙头企业发起,而非个别企业提价,体现了全行业对于从量变向质变发展的共识,属于啤酒行业利好。“2013年啤酒行业产量5000万吨高峰,之后经历了长达24个月的连续下滑,这是第一‘拐点’,2018年则是销售收入“拐点”,到2020年回头看2018年,行业销售额增长很可能是双位数暴增,可以说‘大戏’在于利润指标改善。”

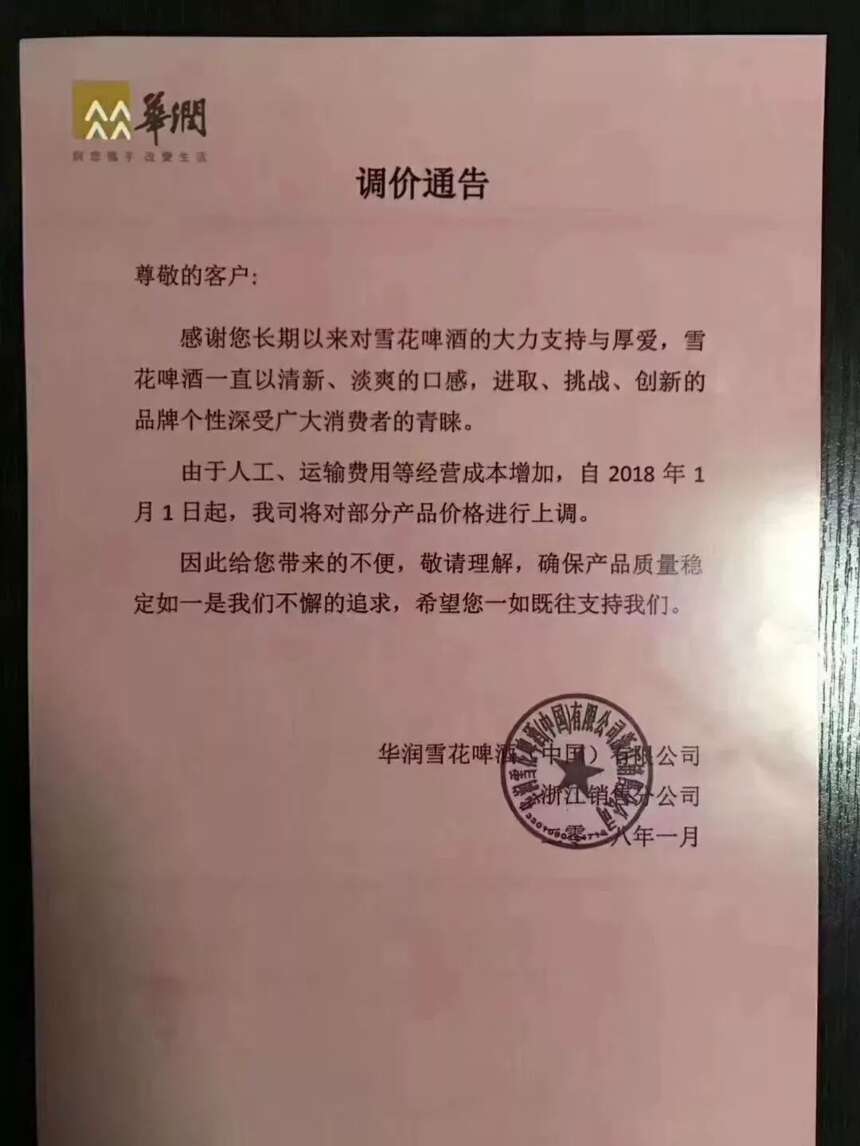

“集体”涨价:燕京涨,雪花、青啤也涨;国产涨,国外也涨...

巨头如此密集的涨价,在啤酒行业十分罕见,燕京啤酒、雪花啤酒、青岛啤酒先后加入了这一战团。

2017年12月,燕京啤酒对460ml本生啤酒(纸1*12)终端进货结算价格顺涨3元/箱,单瓶零售价格顺涨1元/瓶;华润雪花啤酒调价通知则显示,从2018年1月1日起对包括雪花纯生、勇闯天涯、晶尊在内的九款产品进店价格进行上调,幅度在每件2-10元不等,提价产品的规格均为500ml;青岛啤酒方面也称,将对部分产品价格及费用进行调整,调整幅度暂未透露。

对于提价原因,主要是受啤酒原材料及人工成本大幅上涨的影响。

除了成本上涨,啤酒行业涨价背景还包括:

啤酒行业过去10年没有出现普遍上涨;

消费升级、原材料和税收等成本上升;

百威并购SAB和雪花啤酒回购股份都使得企业对利润要求更大;

行业规模波动下滑常态化,企业开始从求量向求质转变。

实际上,不仅仅国产啤酒,德国、日本等啤酒品牌也被爆出在2018年提价的消息。据日媒报道,朝日啤酒等四家日本大型啤酒生产厂家将在3月到4月提高瓶装啤酒以及商用桶装啤酒的价格,面向商家的瓶装啤酒批发价的涨幅将达到约10%。据德国媒体报道,krombacher、adeberger gruppe、bitburger braugruppe等世界知名啤酒酿造集团也计划在2018年提高瓶装啤酒价格,涨价时期确定在1月18日、2月1日、3月1日不等。

由此可见,2018年,值得消费者怀念的不仅仅是曾经899元/瓶的茅台酒,还有曾经那么便宜的啤酒:恐怕以后,很难在餐饮渠道还能找到低于3块钱的啤酒了!餐饮渠道啤酒消费正从3-5元结构向5-8元结构升级,3元价格带逐步消失,8元价格带将成为主战场。

10年“欠账”

都涨了,只有啤酒没有涨

对于啤酒行业来讲,过去的价格战让啤酒企业已经近10年没有尝到行业涨价的滋味,然而同期,各种资产、成本价格却在大幅提价。

2007年,城镇居民人均可支配收入13786元,社会消费品零售总额89210亿元,2016年,全国城镇居民人均可支配收入为33616元,社会消费品零售总额则变为332316亿,分别翻了2.4倍、3.7倍。即使以酒类产品作为参考,一瓶茅台酒2007年的价格只有500元左右,到了2016年则已经达到了1500元左右。相比之下,在过去的10年中,普通型雪花、青岛啤酒却依然在3元/瓶的价格进行波动。

在啤酒价格“岿然不动”的同时,啤酒生产有关的大麦、麦芽、啤酒花的价格在波动中逐渐上涨,与此同时,人力、物流、包材等成本同样在不断上涨。2007年城镇居民平均工资为24932元,而到了2016年这一数字已经增长到57394元,翻了两番多。

进入2017年,啤酒有关的纸箱、玻璃瓶、铝等价格大幅上涨,进一步让啤酒企业之间的竞争愈发激烈,在这一背景下,越来越多的啤酒企业开始感受到成本的巨大压力。

中泰证券食品饮料首席分析师范劲松认为,此轮提价先后顺序是重庆啤酒、燕京啤酒、华润啤酒、青岛啤酒,行业排名靠后的先提价,反映部分企业的部分省份支撑不住了,到了不得不提价的境地,利空出尽就是利多。

实际上,过去10年啤酒行业在成本不断增长却无法对应提价,让部分企业不得不“压缩成本”,最终才造成了“大米”、“淀粉”们进入啤酒配料表,同时“寡淡”的口味也让不少啤酒爱好者“诟病”。

10年不涨价,带来的是国产啤酒的盈利水平的“尴尬”。统计数据显示,2016年我国啤酒出厂吨价仅为世界主流水平的一半左右,相当于美国的四分之一、德国的九分之一,国产品牌啤酒吨价多在2000-3000元/吨,而嘉士伯的吨价为5254元/吨,百威英博更是达到了6383元/吨。

对于啤酒行业长期以来的低利润运行,方刚在2008年初曾撰文呼吁啤酒企业关注消费升级下提价机会。9年过去了,其观点一语成谶:错过2007年左右涨价窗口的啤酒企业,都付出了沉重代价,被市场淘汰或者市场空间逐渐压缩。

范劲松表示,当前啤酒行业竞争格局趋缓。百威在中国定位为要利润;华润啤酒未来十年定位为品牌重塑的十年;复兴接手青岛18%的股权,财务投资者更倾向于要利润;重庆啤酒和燕京啤酒已率先提价,要利润也是题中之义。

“拐点”已至:

啤酒行业竞争方式已经改变

在燕京啤酒、青岛啤酒、雪花啤酒提价的同时,另一啤酒巨头百威啤酒,虽然近期没有提出提价,但也是动作频频,关闭了在浙江舟山等地的工厂,并投建了世界级工厂,以优化在中国的整体战略布局。

啤酒行业在2013年达到产量顶峰,5年以来的行业下滑,已经把啤酒行业企业心态磨平了,感受到了规模已经不是核心,开启了由量变转为质变的新征程。“2018年是中国啤酒行业真正意义上的拐点之年”,方刚强调。

海通证券食品饮料分析师闻宏伟也认为,啤酒行业竞争拐点从2016年已经开始,从过去低价抢份额转向集体升级,再到集体关厂、集体提价,两年经历三级跳,趋势明显。

实际上,啤酒巨头们已经充分意识到“价格战”的死循环,开在巩固大本营市场的基础上,着手创新升级。例如,雪花啤酒推出了新概念产品,明确提出了聚焦中高档市场增长的战略目标,而青岛啤酒则通过牵手深夜食堂、换新包装、娱乐营销等方式,推进营销升级。通过创新升级,啤酒巨头们在寻求从规模领先到价值领先的跨越的同时,也为化解成本的提价创造了消费者接受的氛围。

在创新升级的催化下,提价已经成为啤酒巨头们从大到强不可或缺的环节之一。方刚认为适度提价对于提振啤酒销量反而有促进作用,“啤酒本身是具有社交功能的产品,提价后可以通过替换其他酒种来实现增量”。

范劲松也认为啤酒的提价是催化剂,将有利于行业的整合,与品牌弱的产品区分开来,如同去年的调味品。

2018年,啤酒会像白酒一样继续涨价吗?对此,方刚认为,啤酒行业短期内很难再有大规模的集体进一步提价,尤其是密集、连续的涨价方式可能性很低。“本轮提价主要应对成本上涨,短期内不会对啤酒品质带来根本性大幅提升,但不排除有企业会通过品质提升而杀出来”,但不认为提价会在短期内让“大米”从啤酒配料中删除。

关于啤酒涨价潮,你怎么看?文末留言等你分享!