市场化运作之后消费税政策的调整对于白酒企业的盈利能力以及行业的景气度有较大的影响。白酒行业的消费税采用从量定额和从价定率相结合的计税办法,是白酒行业最主要的税种之一。以白酒上市公司年报为数据来源,主要白酒上市公司的消费税/收入的比重均在10%-18%之间。

白酒市场化运作之后,其消费税的征收政策也在不断变化和完善,也是不断趋严的过程。变化主要体现在:

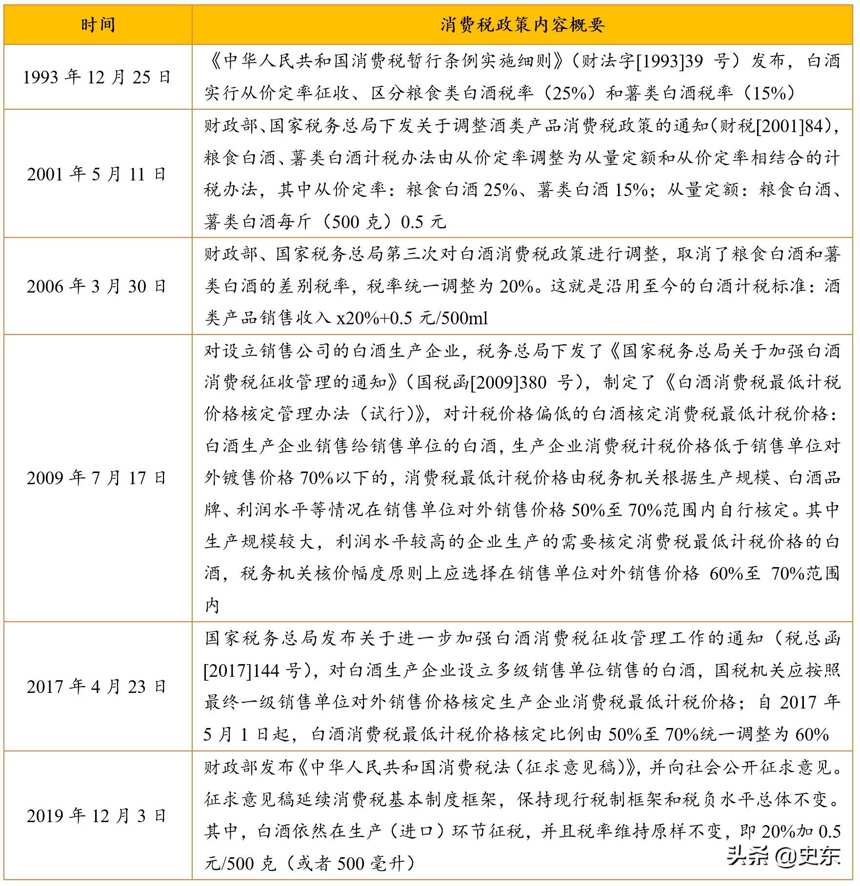

1)计税方式:从1993年开始白酒消费税实行从价定率征收,并且区分了粮食类白酒和薯类白酒的税率,2001年开始粮食白酒、薯类白酒计税办法由从价定率调整为从量定额和从价定率相结合的计税办法,并一直沿用至今。

2)征收税率:1993年粮食白酒、薯类白酒分别采用25%和15%的区分税率征收,2001年计税方式变化之后从价定率的征收比率未变、新增粮食及薯类白酒0.5元/500g的从量定额计税方式。2004年取消了粮食白酒和薯类白酒的差别税率、改为20%的统一税率,每斤白酒0.5元的从量定额税率不变,税收收入归属中央。

3)征收环节:2005年开始,对设立销售公司的白酒生产企业核定消费税最低计税价格,2009年和2017年分别对委托加工收回的白酒销售给销售单位及设立多级销售单位的行为核定最低计税价格。

白酒消费税收政策的变化情况

(来源:中经报告库)

白酒消费税在流通环节征收短时间内不会实施。国外也对白酒征收消费税,但其与国内不同的是,国外酒厂和销售商都有许可证(销售许可证是通过竞标来获得),因此,征收环节也好把控。而国内,白酒生产企业有许可证,但销售商没有许可证,只有让销售商完成备案制后,征收消费税才有希望,但这个过程很漫长。

国内白酒行业由于存在监管不到位,导致了行业竞争秩序混乱。不同区域间的税收政策不同,也导致了酒企间的税收比重不同,加上地方政府对酒企存在保护主义,部分酒企存在偷税漏税现象,而流通环节的偷漏税更加严重。不同的税负也造成了市场上的不公平的竞争,如果国家统一将消费税从生产环节转向批发环节,就会让大小酒企和批发商站在同一起跑线上公平竞争。

近年来,白酒行业多次热议“白酒消费税征收环节后移至消费端”,引发巨大的关注和争论。

2019年9月26日,国务院印发《实施更大规模减税降费后调整中央与地方收入划分改革推进方案》,其中提及“后移消费税征收环节并稳步下划地方”、“将部分在生产(进口)环节征收的现行消费税品目逐步后移至批发或零售环节征收,拓展地方收入来源,引导地方改善消费环境。先对高档手表、贵重首饰和珠宝玉石等条件成熟的品目实施改革试点”等。

《方案》虽未提到“白酒”字眼,但也足以让白酒行业风声鹤唳。白酒板块竟在次日开盘后下挫超2%。券商发布研报预计,该方案将使白酒行业消费税增加322亿元~515亿元,区域型中小酒企的竞争力将有所下降,行业集中度将进一步提升。

不过,有鉴于白酒行业现在的渠道构成极其复杂,网点和环节数量众多,将白酒消费税征收后移至消费端,无疑会在操作上增加巨大难度,白酒消费税后移暂不可能。

白酒企业加征税收也不可能,起码目前的中国经济环境不可能出现加征。为应对国内外经济形势变化,国家今年宣布实施更加积极的财政政策,陆续出台的一系列减税降费措施,推动企业、个人减负,活化社会资本等。