文/穆青

作为唯一一家由外资控股的白酒上市企业,四川水井坊股份有限公司(下称,水井坊;600779.SH)如今的成绩单可谓是增收不增利。诸多水井坊的投资者也是心存疑虑:水井坊对今年的经营目标有无调整?

7月26日,水井坊率先披露了A股白酒上市公司2022年的首份半年报。半年报显示,2022年上半年,水井坊实现营业收入20.74亿元,同比增长12.89%;实现归属于上市公司股东净利润3.7亿元,同比下降2%;而在扣除非经常性损益之后,水井坊净利润为3.63亿元,同比下降6.88%,降幅较为明显。

“2022年的经营目标是主营业务收入增长15%左右,净利润增长15%左右。”水井坊曾在2021年年报中提出。“完成今年目标具有一定挑战性,但公司将采取灵活措施应对市场变化。”9月26日下午,水井坊总经理朱镇豪在2022年半年度业绩说明会上如是表示。

“灵活应对市场变化”

事实上,按季度来看,水井坊今年第一季度的业绩便已“变脸”,实现净利润3.63亿元,相较于2021年同期净利润的4.19亿元,同比下滑13.54%。而今年第二季度单季,水井坊实现营业收入6.59亿元,同期净利润却仅为711.2万元。

针对上半年的业绩波动,水井坊在半年报中表示,由于今年春节后新冠疫情及疫情防控政策对白酒消费场景产生了较大影响,公司产品销售的增长势头在上半年有所放缓。在需求收缩、供给冲击、预期转弱三重压力下,公司对下半年持悲观态度:行业预计将持续面对挑战,渠道动销困难,社会库存增加,现金流紧张。

而对于疫情,朱镇豪则在业绩说明会上表示,疫情对白酒消费场景产生了短期影响,不过仍有结构性成长机会,水井坊将在继续推进三大战略的基础上,采取灵活措施应对市场变化。

不只是业绩,股价方面,水井坊也陷入窘境。截至9月30日收盘,水井坊最新股价为62.72元,与2021年7月高点160元左右的价格相比,已经腰斩,与2021年最后一个交易日收盘价119.24元/股相比下跌46.77%,Wind数据显示,水井坊是年内唯一一家股价跌超40%的上市公司。在半年报发布后,水井坊股价更是连跌三日。

面对股价波动,朱镇豪表示,公司以持续健康成长为经营理念,扎实推进三大战略。二级市场股价涨跌受多种因素影响,请注意投资风险,理性投资。

打响“高端化”品牌

“高端化”是水井坊一直以来的品牌策略。在产品方面,水井坊以典藏、井台和臻酿八号为核心,其中,臻酿八号、井台、典藏均处于次高端价位带。

2021年水井坊收入为46.32亿元,其中高档产品占比高达97.6%,主要由次高端产品臻酿八号和井台贡献。东方证券的研报显示,拆分结构,臻酿八号和井台合计收入约40亿元,占比88%,而典藏的收入占比约8%,约3.7亿元。

在旗下新高端产品——新井台酒上市时,水井坊曾表示会优先选出3000家左右的首轮铺市门店。就此,有投资者询问近5个月水井坊首轮铺市的进展情况。“首轮铺市按照计划顺利推进,总体市场反响积极,但部分市场受疫情影响动销较慢,目前正根据市场需求有序供货。根据水井坊市场调研结果,新版井台较老版井台的实际成交价有明显的提升。”朱镇豪回应称。

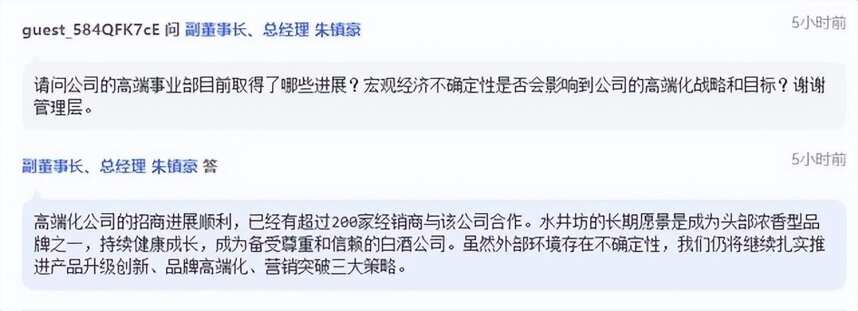

2021年,水井坊联合25家核心经销商,推动成立了高端白酒销售公司。朱镇豪在业绩说明会上表示,高端化公司的招商进展顺利,已经有超过200家经销商与该公司合作。水井坊的长期愿景是成为头部浓香型品牌之一,持续健康成长,成为备受尊重和信赖的白酒公司。“虽然外部环境存在不确定性,我们仍将继续扎实推进产品升级创新、品牌高端化、营销突破三大策略。”

信达证券认为,水井坊的主动放慢主要在于对行业风险的规避,保持渠道良性,给予经销商代理安全感,同时公司也在筹划动销改善后的反转布局,并非部分观点认为的缺乏狼性精神。

营销上同样体现了水井坊的高端化品牌策略,水井坊通过文化和体育两个重要抓手,不断提升核心产品的品牌价值。上半年,水井坊与中国冰雪大会、WTT世界乒联、国家宝藏等优质IP达成深度合作,开展多类整合营销活动,实现针对多类高端圈层的精准触达与激活,加速销售转化。

持续加码邛崃全产业链基地

产能方面,水井坊追加投入40多亿元用于邛崃项目建设,堪称大手笔。

早在5月9日,水井坊便与邛崃市政府在成都签署了《水井坊邛崃全产业链基地项目(第二期)投资意向书》,拟在邛崃市绿色食品产业园内分期建设“水井坊邛崃全产业链基地项目(第二期)”。

水井坊半年报披露信息显示,邛崃全产业生产基地,本期增加金额4.27亿元,期末余额11.02亿元。

9月7日晚,水井坊发布公告称,根据此前的意向书确定的原则,并结合目前该项工作的进展情况,该上市公司将与四川省邛崃市政府签订《水井坊邛崃全产业链基地项目(第二期)投资协议书》并予以具体实施,项目预计投资金额约40.48亿元。

据悉,水井坊邛崃全产业链基地项目(第二期)占地约735亩,建设内容包括酿造基地、瓶装酒包装中心、仓储物流基地、国家实验室、新产品研发中心、制曲生产车间、基酒储存中心等。项目二期完成后,预计将形成曲药产能35000吨/年、酿酒产能13000吨/年、罐区储存能力64000吨、陶坛库储存能力52700吨、包装车间产能33000吨/年。项目建设期为5年,预计财务内部收益率(所得税后)29.21%,项目投资回收期(所得税后)(含建设期)预计9.13年。

此外,公告还显示,水井坊计划对邛崃全产业链基地项目一期项目增加投资,拟增加投资金额2.56亿元,调整后该项目总投资金额为27.56亿元。以此计算,邛崃全产业链基地项目一期、二期项目,合计投资金额将达到68.04亿元。

水井坊表示,公司白酒销售正处于稳步发展阶段。结合公司未来发展战略,需要在邛崃建立全产业链基地第二期,与一期配合,加强自动化技术在供应链中的应用,建立统一的供应中心,将制造业务整合到一个现场。